Regime dei minimi 2016: modifiche al regime forfetario

Analizziamo le principali modifiche al regime forfetario dal 2016 (in gergo regime forfettario 2016), come introdotte dalla legge di stabilità.

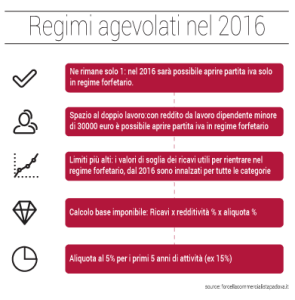

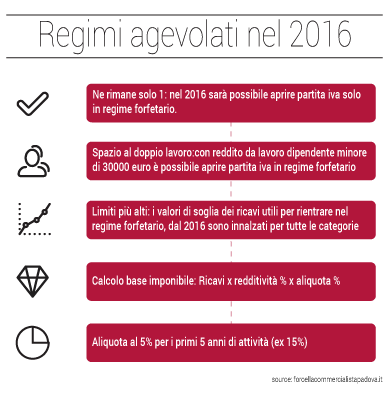

Ne rimane uno solo

Tra le modifiche al regime forfetario dal 2016, la principale è che esso è l’unico regime per le nuove attività che rientrano nei canoni previsti dalla normativa. Non si può più iniziare un’attività con il regime dei minimi (nel 2015 i due regimi hanno convissuto).

- Potrebbero interessarti anche:

- Regime forfetario 2017

- Come aprire partita iva nel 2016

- Lavoro autonomo: la formazione deducibile.

- Imprenditoria femminile, bandi e agevolazioni

- Approfondimenti sulla dichiarazione dei redditi nel regime forfetario

Spazio  al dop(pi)o lavoro

al dop(pi)o lavoro

Altra importante, tra le modifiche al regime forfetario dal 2016 i dipendenti possono aprire partita I.V.A. o cambiare con regime forfetario se hanno un reddito da lavoro dipendente inferiore a 30.000€ (fino al 2015 potevano solo se il reddito da lavoro dipendente NON era prevalente rispetto a quello d’impresa/autonomo).

Limiti più alti

Forse la più importante tra tutte le modifiche al regime forfetario dal 2016 quella più significativa è l’innalzamento dei valori soglia dei ricavi utili per rientrare nel regime forfetario. Sono aumentati per tutte le categorie, e specialmente per i professionisti prima, obiettivamente un po’ bistrattati, è raddoppiata.

| N° | SETTORE DI ATTIVITA’ | VALORE SOGLIA DEI RICAVI | |

| 2015 | 2016 | ||

| 1 | Industrie alimentari e delle bevande | 35.000 | 45.000 |

| 2 | Commercio all’ingrosso e al dettaglio | 40.000 | 50.000 |

| 3 | Commercio ambulante di prodotti alimentari e bevande | 30.000 | 40.000 |

| 4 | Commercio ambulante di altri prodotti | 20.000 | 30.000 |

| 5 | Costruzioni e attività immobiliari | 15.000 | 25.000 |

| 6 | Intermediari del commercio | 15.000 | 25.000 |

| 7 | Attività dei Servizi di alloggio e di ristorazione | 40.000 | 50.000 |

| 8 | Attività Professionali, Scientifiche, Tecniche, Sanitarie, di Istruzione, Servizi Finanziari ed Assicurativi | 15.000 | 30.000 |

| 9 | Altre attività economiche | 20.000 | 30.000 |

Poche tasse, una volta tanto…

L’aliquota è ridotta per i primi 5 anni di attività (se inizia dal 2016 al 2019) dal 15% al 5%. La base imponibile è calcolata in base alle percentuali di redditività della tabella ministeriale. Le imposte quindi si calcolano in maniera forfetizzata sui ricavi, a prescindere dai costi effettivamente sopportati. Per esempio, un ristorante appena aperto incassa 100: 100€x40%x5%=2€ tasse. Se ha aperto da più di 5 anni: 100€x40%x15%=6€ tasse.

| N° | SETTORE DI ATTIVITA’ | REDDITIVITÀ | |

| 1 | Industrie alimentari e delle bevande | 40% | |

| 2 | Commercio all’ingrosso e al dettaglio | 40% | |

| 3 | Commercio ambulante di prodotti alimentari e bevande | 40% | |

| 4 | Commercio ambulante di altri prodotti | 54% | |

| 5 | Costruzioni e attività immobiliari | 86% | |

| 6 | Intermediari del commercio | 62% | |

| 7 | Attività dei Servizi di alloggio e di ristorazione | 40% | |

| 8 | Attività Professionali, Scientifiche, Tecniche, Sanitarie, di Istruzione, Servizi Finanziari ed Assicurativi | 78% | |

| 9 | Altre attività economiche | 67% |

I.N.P.S. meno famelico, se si vuole

Modifiche al regime forfetario dal 2016: mentre in precedenza l’agevolazione facoltativa consisteva nella non applicazione del minimale contributivo, la normativa modificata dispone dal 2016 che il reddito forfetario costituisce base imponibile ai fini previdenziali sul quale va applicata la contribuzione facoltativamente ridotta del 35%. È confermata la regola in base alla quale la riduzione contributiva si riflette sull’accredito dei contributi, cioè che se non si versano i contributi pari ad almeno il minimale, si otterrà il riconoscimento solo parziale dell’anzianità contributiva (es: versando contributi pari alla metà del minimale, si ottengono 6 mesi di anzianità invece di un anno). Le casse professionali non sono influenzate dalla normativa sul regime forfetario.

salve ho scoperto per caso questo link e lo trovo SICURAMENTE INTERESSANTE E MOLTO ISTRUTTIVO, per uno come me, socio dello stato Italiano per il 70% , scusate il mio sfogo fuori luogo, ma non riesco ancora capire come devo andare avanti con l’uso della mia p.iva aiuto……..

vi ringrazio di esistere

Buongiorno Giovanni,

come si dice, si fa quel che si può…

saluti,

Nicola Forcella

per gestire la partita iva, ci contatti sul nostro sito http://www.forcellacommercialistapadova.it: offriamo un servizio completo, che annulla la distanza tra la sede del cliente e il commercialista utilizzando mezzi innovativi di gestione del rapporto con il cliente, e anche della fatturazione attiva e passiva, pensato per le persone fisiche e le piccole società, in contatto con noi e sotto la nostra costante supervisione.

Seguici su Facebook con notizie aggiornate. Il nostro sito è forcellacommercialistapadova.it

Buongiorno Dott. Forcella,

Io svolgo un’attività di intermediazione commerciale e sono in regime ordinario dato che finora non avevo i requisiti per accedere al regime dei minimi o al nuovo regime forfetario, nel 2015 però ho avuto ricavi per un importo leggermente inferiore ai 25.000 € e ora vedo da alcune Sue risposte che data la natura retroattiva dell’aggiornamento dei limiti nella Finanziaria 2016 avrei potuto rientrare nel regime forfetario già da gennaio 2016 mentre io ho continuato con il regime ordinario emettendo fatture con IVA e ritenuta d’acconto e facendo le liquidazioni periodiche IVA, dato che il regime forfetario è un regime naturale, posso incorrere in sanzioni per non averlo utilizzato ? Sarebbe una situazione Kafkiana ma in Italia non si sa mai….

La ringrazio per una Sua cortese risposta e saluto cordialmente.

Federico

Buongiorno Federico,

non potrà essere assolutamente sanzionato per aver utilizzato il regime ordinario (che è comunque e sempre una facoltà) tanto più che lo ha sempre utilizzato.

Cordiali saluti,

Nicola Forcella

Se la risposta la soddisfa, perché non lo fa sapere mettendo un commento o una recensione sulla nostra pagina Facebook ?

Salve.

Dovrei aprire la P.I. Da agente di commercio Enasarco a gennaio 2017.

Da quello che ho capito rientrerei naturalmente nel regime forfettario al 5%.

Ho trovato però in un articolo che se si superano i €45000 di ricavi si esce dal suddetto regime già nello stesso anno. È corretto?

Grazie mille.

Elisa

Buona sera Elisa,

Corretto, il regime naturale è quello del regime forfetario. Però, in fase di ottenimento della partita iva si ricordi di indicare che intende applicare il regime forfetario.

Per quanto riguarda i limiti di ricavi, la norma, al comma 74 dell’art. 1 L. 190/2014 dispone che il regime forfetario cessa di avere applicazione dall’anno successivo a quello in cui, a seguito di accertamento divenuto definitivo, sia dimostrato il venir meno di una delle condizioni previste, tra cui il limite dei ricavi previsti dalla tabella. Sul punto nella Circolare n. 10/E del 2016 l’Agenzia delle Entrate chiarisce che “la definitività dispiega effetti, ai fini della permanenza nel regime, dall’anno successivo a quello al quale è riferita la violazione”.

Non è ancora chiaro se eventuali abusi potranno essere puniti mediante disconoscimento del regime agevolato. La notizia che mi ha riportato non trova riscontro nelle mie fonti.

cordiali saluti,

Nicola Forcella

Se la risposta la soddisfa, perché non lo fa sapere mettendo un commento o una recensione sulla nostra pagina Facebook ?

Seguici su Facebook con notizie aggiornate. Il nostro sito è forcellacommercialistapadova.it

professionista con ricavi di ventottomila euro nel 2015 può accedere al forfetario nel 2016?

Certamente. L’aggiornamento dei limiti dei ricavi/compensi attuato dalla Finanziaria 2016 ha valenza retroattiva, agevolando quindi anche il forfetario che aveva superato i limiti del 2015 o chi non avrebbe potuto accedere al regime con i vecchi limiti.

Se la risposta la soddisfa, perché non lo fa sapere mettendo un commento o una recensione sulla nostra pagina Facebook ?

Attività 2015: fino al 31/8 lavoro dipendente + prestaz. occasionali; dal 1/9 solo regime minimi.

A novembre fatto lavori in casa (dove ha sede anche la mia attività – disegnatore): devo per forza chiedere la detrazione 50% per ristrutturazione a valere sulla tassazione Irpef dei primi 8 mesi – su tutto l’importo o solo il 50% in quanto abitazione sede dell’attività autonoma ) o potrei imputare il 50% della spesa a costi attività riducendo così il reddito imponibile?

Cordiali saluti e grazie.

Buongiorno Maria,

le spese di ammodernamento, manutenzione e ristrutturazione degli immobili in proprietà utilizzati promiscuamente sono deducibili in misura pari al 50% nell’esercizio in cui sono sostenute. Il restante importo usufruisce delle detrazioni “per privati”.

saluti,

Nicola Forcella

Ringraziando per la cortesia mi permetto aggiungere che oltre ai lavori di ristrutturazione ho comprato anche mobili per la cucina. Come posso trattare questa spesa?

Grazie ancora e cordilaità

Il bonus mobili si aggiunge a quello per la ristrutturazione. Il costo però non rientra nella parte parzialmente deducibile per attività professionale, ma ha un plafond a sè stante e influisce totalmente sulla determinazione del reddito “privato” secondo le proprie regole. L’argomento “bonus mobili” e “bonus giovani coppie” sarà oggetto di un prossimo articolo del blog.

Saluti

In regime dei minimi (vantaggio) dal 1/9/2015. A gennaio 2016 possibilità di transitare (mantenendo tassazione 5% fino a scadenza originaria (2019 nel mio caso): non ho svolto alcuna formalità nemmeno ho modificato i riferimenti in fattura. La dicitura in fattura è l’unica formalità per attestare il passaggio al forfetario 2016? Potrei ancora adattarmi (ho emesso solo 5 fatture e potrei modificarle)? Grazie

Buongiorno Claudio,

l’unica formalità per il passaggio al regime forfetario è l’indicazione in fattura, perchè il regime forfetario è il regime naturale per chi ne ha i requisiti (infatti, l’opzione si ha per chi decide per il regime ordinario). Ovviamente, lo è anche la compilazione della dichiarazione dei redditi con il quadro corretto, ma a quel punto ormai i giochi sono fatti…

Consiglio di modificare le fatture con emissione di nota di credito e riemissione di fattura regime forfetario.

Saluti,

Nicola Forcella

Dott. Forcella, con riferimento alla mia richiesta e sua risposta del 23/5/2016 (sopra) dopo aver proseguito il 2016 in regime di vantaggio potrei transitare nel forfetario agevolato (5%) nel 2017?

La ringrazio e le porgo i migliori auguri di Buona anno!

Buona sera Claudio, Buon 2017 anche a Lei e a tutti i lettori!

il punto 3.1.2 della Circolare 10/E del 4/4/2016 fa riferimento esattamente al suo caso (inizio attività nel corso dle 2015) fornendo risposta favorevole in virtù di quanto indicato all’articolo 10, comma 12-undecies, del D.L. n. 192 (milleproroghe) del 2014.

Cordiali saluti,

Nicola Forcella

Se la risposta la soddisfa, perché non lo fa sapere mettendo un commento o una recensione sulla nostra pagina Facebook ?

COMPLIMENTIO PER LE RISPOSTE SEMPRE CHIARE ED ESAURIENTI.

UN CHIARIMENTO: ATTIVITA’ CHE FINO ALL’ANNO SCORSO ERA NEL REGIME DEI MINIMI, FINISCE I 5 ANNI DEI MINIMI AL 31.12 2015, AL 01/01/2016 Può OPTARE PER IL REGIME FORFETARIO AL 15%, MANTENENDO I REQUISITI DI REDDITO????

Buongiorno Loredana,

in effetti parlare di opzione per il regime forfetario è improprio, perché è il regime naturale ovvero quello che si applica “salvo opzione per il normale” quando si possiedono i requisiti necessari.

Quindi la risposta al suo quesito è affermativa: rientra automaticamente nel regime forfetario.

Saluti

Nicola Forcella

In caso di dubbi o per un’analisi approfondita e personalizzata del suo caso, non esiti a contattarmi in Studio.

Seguici su Facebook con notizie aggiornate quotidianamente. Il nostro sito è forcellacommercialistapadova.it

Buona sera Dott. Forcella,

Le scrivo in quanto desideravo sapere se l’attività di elettrauto codice 452030 già in essere in quanto la partita iva era stata aperta nel 2000 può optare per il regime forfettario? Ho dei dubbi riguardo al codice di attività per questo chiedo un suo illustre parere.

Nell’attesa di una sua risposta porgo cordiali saluti.

Buongiorno Patrizia, il codice elettrauto è corretto, fa parte della categoria “commercianti” con valore soglia di fatturato pari a 50.000€ e coefficiente di redditività del 40%.

Può accedere al regime forfetario dal 2016 anche se nel 2015 era in regime ordinario, purché ne possegga i requisiti.

Cordiali saluti,

Nicola Forcella

In caso di dubbi o per un’analisi approfondita e personalizzata del suo caso, non esiti a contattarmi in Studio.

Seguici su Facebook con notizie aggiornate quotidianamente. Il nostro sito è forcellacommercialistapadova.it