L’introduzione dello split payment per determinate operazioni effettuate nei confronti di alcune categorie della pubblica amministrazione comporta per il fornitore la risoluzione di problemi operativi che richiedono particolari attenzioni e l’utilizzo di specifiche procedure per agevolare gli adempimenti.

Il nuovo art. 17-ter del decreto I.V.A. in vigore dal 2015, prevede che le cessioni di beni e le prestazioni di servizi effettuate nei confronti di alcune categorie di enti pubblici (sono escluse quelle per le quali la P.A. non è debitrice di I.V.A. e dei servizi professionali) sono soggette al cosiddetto split payment (scissione dei pagamenti). In pratica, la P.A. versa al fornitore l’importo risultante dalla fattura al netto dell’I.V.A. e provvederà poi a versare tale imposta direttamente all’Erario al posto del fornitore stesso.

Vediamo brevemente alcuni consigli operativi sullo split payment con riguardo ad alcuni passaggi.

Innanzitutto, il D.M. Economia 23.01.2015 ha indicato che lo split payment riguarda unicamente le operazioni con fatture emesse a partire dal 1.01.2015.

Quali enti sono interessati allo split payment?

Il fornitore deve verificare se il cliente PA rientra tra gli enti pubblici soggetti allo split payment: non è infatti previsto che l’ente destinatario della fornitura chieda l’applicazione di tale regime!

Al riguardo, l’art. 17-ter elenca varie categorie di enti cui si applica la disciplina, ma non permette di individuare con esattezza ogni specifico ente rientrante nel suo ambito di applicazione. L’Agenzia delle Entrate, con circolare 9.02.2015 n. 1/E, ha fornito un elenco non esaustivo degli enti soggetti a scissione dei pagamenti.

In particolare, riportiamo di seguito l’elenco dei soggetti sicuramente inclusi ed esclusi dall’applicazione della norma:

Soggetti inclusi nello split payment

- Stato e organi dello Stato, ancorché dotati di autonoma personalità giuridica, ivi compresi, ad esempio, le istituzioni scolastiche e le istituzioni per l’alta formazione artistica, musicale e coreutica (AFAM);

- Enti pubblici territoriali (Regioni, Province, Comuni, Città metropolitane) e consorzi tra essi costituiti, Comunità montane, Comunità isolane e Unioni di Comuni;

- Camere di Commercio, Industria, Artigianato e Agricoltura (C.C.I.A.A.) nonché le Unioni regionali delle Camere di Commercio, Industria, Artigianato e Agricoltura;

- Istituti universitari

- Aziende sanitarie locali ed enti pubblici che si sostituiscono integralmente alle aziende sanitarie locali e agli enti ospedalieri nell’approvvigionamento di beni e servizi destinati all’attività di questi

- Enti ospedalieri;

- Enti pubblici di ricovero e cura aventi prevalente carattere scientifico (I.R.C.C.S.)

- Enti pubblici di assistenza e beneficenza, ossia, Istituzioni Pubbliche di Assistenza e Beneficenza (IPAB) e Aziende Pubbliche di Servizi alla Persona (ASP)

- Enti pubblici di previdenza (INPS, Fondi pubblici di previdenza).

Soggetti esclusi dallo split payment

- Enti previdenziali privati o privatizzati;

- Aziende speciali (ivi incluse quelle delle C.C.I.A.A.);

- Gli Ordini professionali;

- Gli Enti ed Istituti di Ricerca;

- Le Agenzie fiscali;

- Le Autorità amministrative indipendenti (quale, ad esempio, l’Autorità per le garanzie nelle comunicazioni – A.G.COM.);

- Le Agenzie regionali per la protezione dell’ambiente (A.R.P.A.);

- Gli Automobile club provinciali;

- L’Agenzia per la rappresentanza negoziale delle pubbliche amministrazioni (A.R.A.N.);

- L’Agenzia per L’Italia Digitale (AgID);

- L’Istituto nazionale per l’assicurazione contro gli infortuni sul lavoro (I.N.A.I.L.);

- L’Istituto per lo studio e la prevenzione oncologica (I.S.P.O.);

- Enti ecclesiastici che esercitano assistenza ospedaliera, i quali operano in regime di diritto privato

- La generalità degli enti pubblici economici, che operano con un’organizzazione imprenditoriale di tipo privatistico nel campo della produzione e dello scambio di beni e servizi, ancorché nell’interesse della collettività;

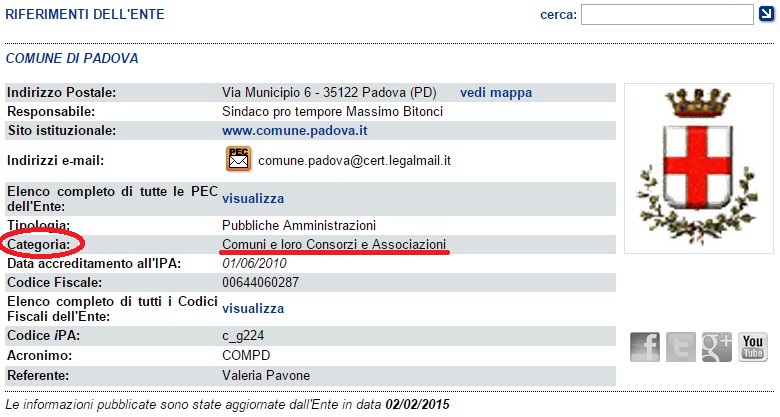

Si rimanda al sito http://indicepa.gov.it/documentale/index.php per verificare la categoria di appartenenza e i riferimenti dell’ente pubblico acquirente.

Di seguito si riporta un esempio di “pagina riassuntiva dell’Ente”, con l’indicazione della categoria come sopra evidenziata, utile per l’individuazione della necessità o meno dell’effettuazione del pagamento in split payment.

esempio descrizione ente per split payment

Il citato D.M. 23.01.2015 ha previsto che:

- I soggetti I.V.A. per le loro forniture soggette a split payment non devono versare l’I.V.A. e registrano le relative fatture emesse senza computare l’imposta in esse indicata nella liquidazione periodica;

- La fattura soggetta a split payment, che va comunque emessa seguendo le normali regole secondo quanto previsto dall’art. 21 del decreto n. 633 del 1972, deve anche riportare l’annotazione “scissione dei pagamenti”.

Consigli operativi di gestione della fatturazione e contabilizzazione

Operativamente per consentire un risparmio di tempo e minori rischi di errata liquidazione I.V.A. periodica, i passaggi sono i seguenti:

- Nel programma relativo alla fatturazione, creare una funzione che identifichi la fattura in regime di split payment e che proceda automaticamente ad inserirvi la dicitura “scissione dei pagamenti”;

- Nel programma per la gestione della contabilità, creare una causale che consenta di non conteggiare nelle liquidazioni periodiche l’I.V.A. a debito risultante dalle fatture emesse in regime di scissione dei pagamenti;

- Contabilmente, il regime di split payment comporta un pagamento parziale della fattura da parte del cliente, dato che l’I.V.A. non viene corrisposta.

- Si ritiene utile creare un conto denominato “I.V.A. a debito da split payment” o similari (meglio se collegato ed automaticamente operante in caso di utilizzo della causale di cui sopra) per evidenziare l’I.V.A. derivante da queste operazioni distintamente da quella ordinaria e facilitare in tal modo il controllo della loro corretta contabilizzazione e della esatta liquidazione I.V.A. periodica.

- Dopo aver contabilizzato la fattura emessa, occorre stornare l’I.V.A. a debito da essa risultante dal credito vantato verso il cliente.

- Il conto del cliente resta aperto solo per quanto egli deve corrispondere ex lege al fornitore, mentre il conto dell’I.V.A. a debito da split payment, aperto con la contabilizzazione della fattura di vendita, si chiude.