Ben ritrovati, come si evince dal titolo, in questo articolo illustrerò come aprire partita iva nel 2016, parte 2 di un gruppo di articoli dedicati all’apertura della partita iva per i regimi agevolati. Di seguito, si riportano requisiti di accesso, specifiche per i contribuenti start-up, nuovo regime previdenziale inps e principali differenze tra i regimi forfetari 2015 e 2016.

- Potrebbero interessarti anche:

- Come aprire partita iva nel 2016: parte 1

- Lavoro autonomo: la formazione deducibile.

- Imprenditoria femminile, bandi e agevolazioni

Aprire partita iva 2016: Requisiti di accesso

Il regime forfetario 2016 non può essere adottato da coloro che:

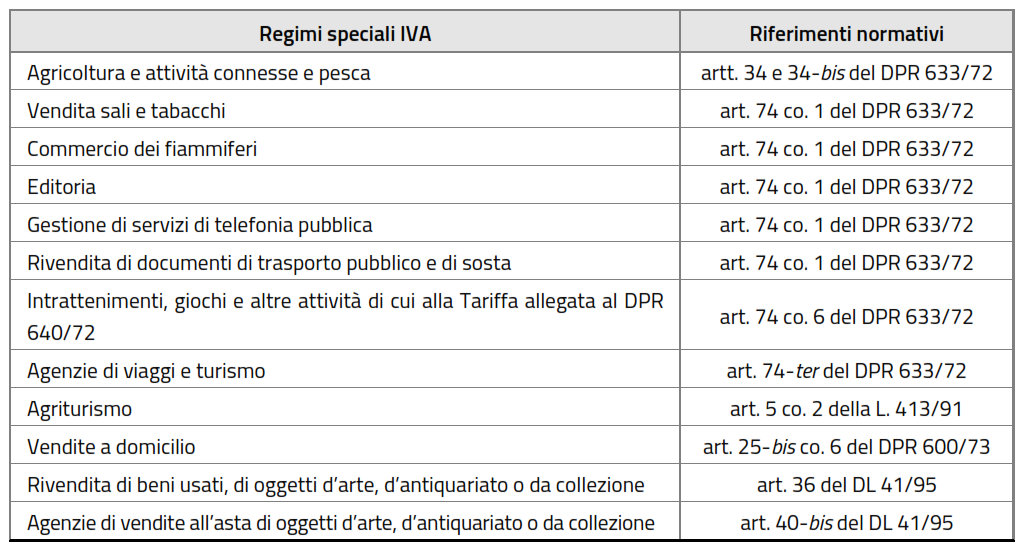

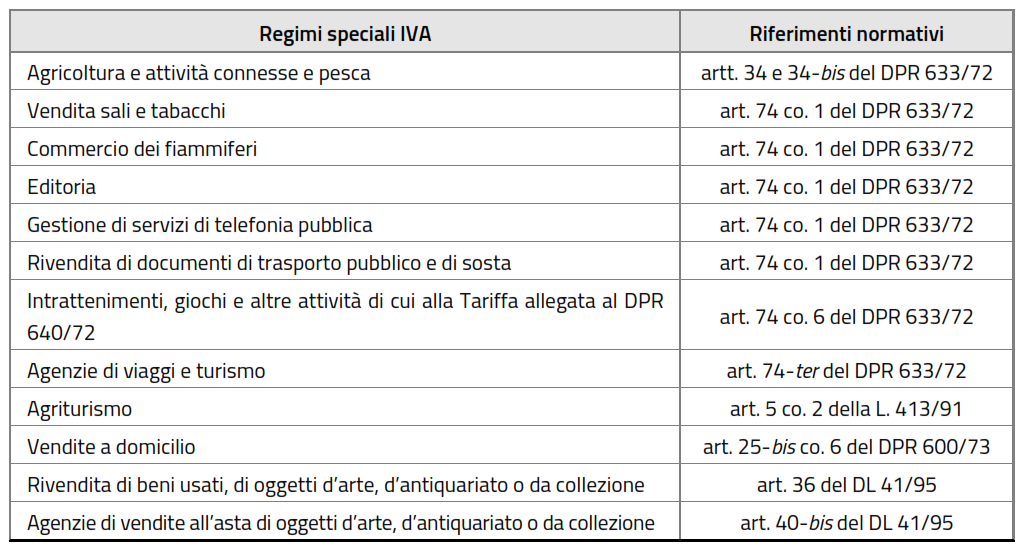

- Si avvalgono di regimi speciali ai fini IVA o di regimi forfetari ai fini della determinazione del reddito:

- In via esclusiva o prevalente, effettuano cessioni di fabbricati / porzioni di fabbricato, di terreni edificabili ovvero di mezzi di trasporto nuovi nei confronti di soggetti UE;

- Non sono residenti in Italia. Il regime è comunque applicabile dai soggetti residenti in uno Stato UE / SEE se producono in Italia almeno il 75% del reddito;

- Contemporaneamente all’esercizio dell’attività, partecipano a società di persone /associazioni professionali / srl trasparenti;

- Nell’anno precedente hanno percepito redditi di lavoro dipendente (compreso il reddito da pensione) eccedenti € 30.000. Un soggetto che ha cessato il rapporto di lavoro dipendente nel 2015, se intende aprire partita I.V.A. nel 2016 ed adottare il regime forfetario non deve verificare la condizione in esame.

Per completezza di informazione, va evidenziato che:

- La condizione indicata rientra tra le ipotesi di esclusione e quindi, per espressa disposizione di legge, continua a dover essere verificata di anno in anno;

- È stata eliminata la precedente previsione in base alla quale il reddito d’impresa / lavoro autonomo doveva risultare prevalente rispetto a quello di lavoro dipendente;

Aprire partita iva 2016: Contribuenti “start up”

I soggetti che intendono aprire partita I.V.A. nel 2016 con il regime forfetario e intraprendono una nuova attività, per i primi 5 anni beneficiano dell’aliquota dell’imposta sostitutiva in misura pari al 5% (in luogo del 15%).

Per beneficiare dell’aliquota ridotta è necessaria la verifica dei requisiti, analoghi a quelli già stabiliti per il vecchio regime dei minimi, ossia:

- Il contribuente non deve avere esercitato, nei 3 anni precedenti, attività artistica, professionale o d’impresa, anche in forma associata o familiare;

- L’attività da esercitare non deve costituire, in nessun modo, mera prosecuzione di altre attività precedentemente svolte sotto forma di lavoro dipendente o autonomo, escluso il caso in cui la stessa costituisca un periodo di pratica obbligatoria ai fini dell’esercizio dell’arte / professione;

- Qualora l’attività sia il proseguimento di un’attività esercitata da un altro soggetto, l’ammontare dei ricavi / compensi del periodo d’imposta precedente non sia superiore ai limiti di ricavi / compensi previsti per il regime forfetario.

Nuovo regime previdenziale I.N.P.S. Gestione Artigiani Commercio e Servizi

In merito al regime previdenziale applicabile ai contribuenti in regime forfetario 2016 iscritti nelle gestioni Artigiani, Commercio e Servizi (esclusi quindi gli iscritti all’I.N.P.S. Gestione Separata o alle casse professionali), il reddito costituisce base imponibile ai fini previdenziali, ma è stato introdotto un regime opzionale secondo cui va applicata la contribuzione ridotta del 35%. In precedenza l’agevolazione consisteva nella non applicazione del minimale contributivo (i cosiddetti “Contributi Fissi”). È confermata la regola in base alla quale la riduzione contributiva si riflette sull’accredito dei contributi, cioè mentre il versamento dei contributi fissi “per intero” garantisce un anno di anzianità contributiva, il versamento di contribuzione ridotta del 35% comporta il riconoscimento proporzionale anche dell’anzianità, con le conseguenza facilmente immaginabile di aumentare di più di un terzo la componente “anzianità” ai fini pensionistici.

Differenze del regime forfetario 2016 con il regime forfetario 2015 e con il regime dei minimi

- I limiti dei ricavi-soglia del regime forfetario 2016 sono stati elevati rispetto al regime forfetario 2015

- Non è più prevista la riduzione del reddito di 1/3 regime forfetario 2015, ma nel regime forfetario 2016 diminuisce l’aliquota d’imposta (dal 15% al 5%)

- A differenza del regime dei minimi la durata dell’agevolazione dell’imposta ridotta non può essere prolungata fino al 35° anno di età del contribuente ma vale sempre e solo 5 anni

- Con il regime forfetario 2015 l’agevolazione consisteva nella non applicazione del minimale contributivo, con il regime forfetario 2016 va opzionalmente applicata la contribuzione ridotta del 35%