Differenze tra vecchio e nuovo regime dei minimi dal 2015: novità dal 2016!

Differenze tra vecchio regime dei minimi e nuovo regime forfetario 2015

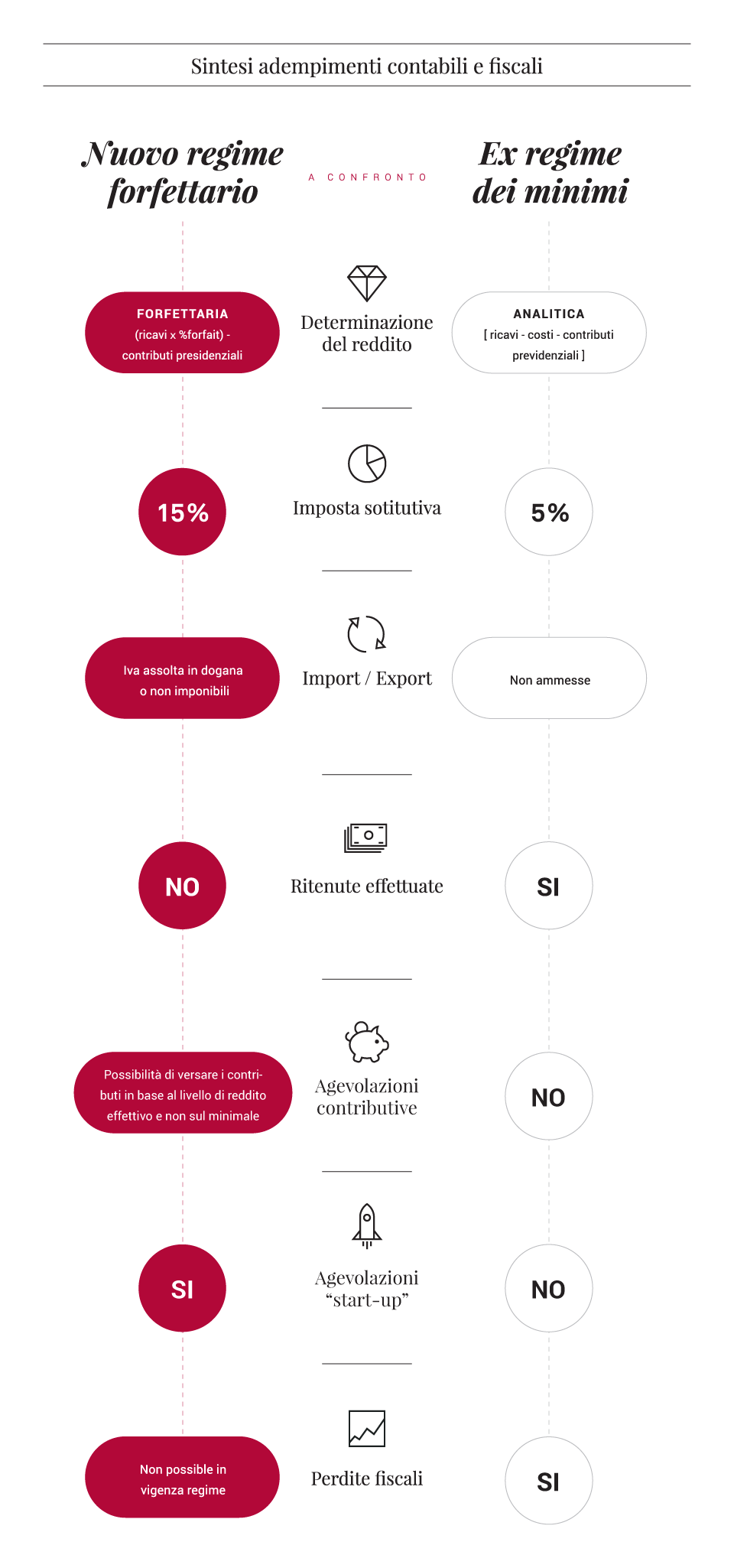

Sono molte e sostanziali le differenze tra il nuovo regime forfettario in vigore dal 1/1/2015 ed il vecchio regime dei minimi, attivabile fino al 31/12/2014 pur avendo comunque efficacia per 5 anni o fino ai 35 anni di età. Vediamone alcune tra le più significative. Per aggiornamenti sul regime forfetario 2016 (nuovo regime agevolato), seguite il link Regime forfetario 2016: novità!

- Potrebbero interessarti anche:

- Regime forfetario 2017

- Regime forfetario 2016: novità!

- Come aprire partita iva nel 2016

- Lavoro autonomo: la formazione deducibile.

- Imprenditoria femminile, bandi e agevolazioni

Il nuovo regime forfetario prevede una tassazione al 15%, mentre il vecchio regime dei minimi prevede una tassazione al 5%. Oltre che nell’evidente differenza di aliquota Irpef i regimi sono diversi nella modalità di determinazione del reddito su cui applicare: il nuovo regime forfetario prevede, appunto, una forfetizzazione del reddito imponibile (le imposte si calcolano direttamente sui ricavi, non tenendo conto dei costi), il vecchio regime dei minimi, invece, prevede la possibilità di dedurre i costi inerenti all’attività esercitata senza alcun limite; in altri termini, i costi nel vecchio regime dei minimi possono anche azzerare il reddito imponibile, azzerando di fatto la tassazione Irpef.

Come già indicato in altro articolo “Regime dei minimi 2015” l’accesso e la permanenza al nuovo regime forfetario sono subordinati alla quantità (notevolmente variabile, in funzione dell’attività svolta) di ricavi percepiti nell’anno precedente o che si ritiene di ottenere (come si dice: senza impegno…) in caso di prima apertura. Un’ulteriore limite è stato posto all’ultimo momento prima dell’approvazione definitiva da parte del Senato: è vietato l’accesso al nuovo regime forfetario a chi cumula reddito dipendente e autonomo e supera 20.000 euro annui. Che, ritengo, non agevolerà l’emersione di molti altri “doppi lavori” come in precedenza il regime dei minimi aveva aiutato a fare.

Nuovo Regime Forfetario: la novità

La novità positiva con il nuovo regime forfetario è la possibilità per artigiani e commercianti di evitare di calcolare la contribuzione previdenziale sul cosiddetto reddito minimale e versare i contributi fissi calcolati su di esso, e invece calcolare i contributi previdenziali direttamente in percentuale (22,29%) sul reddito effettivamente dichiarato. Fa da contraltare l’aumento dell’aliquota contributiva INPS dovuta per la Gestione Separata (dovuta dai professionisti senza Cassa Previdenziale di categoria) alla strabiliante aliquota del 30,72% nel 2015 e in crescita fino al 33,72% nel 2018.

Aggiornamento 11/02/2015:

Accesso al regime contributivo agevolato:

L’Inps, con la circolare 10.02.2015, n. 29, ha chiarito che i contribuenti che adotteranno il nuovo regime forfettario e decideranno di accedere al nuovo regime contributivo agevolato dovranno comunicarlo, attraverso il modello telematico, entro il 28.02 dell’anno in cui intendono usufruire del regime agevolato, se già in attività. Per coloro che avvieranno una nuova attività e presenteranno l’apposita dichiarazione con la massima tempestività sarà applicata la tariffa agevolata, qualora la dichiarazione pervenga entro la data di avvio della prima elaborazione dati utile. In caso contrario, la richiesta sarà trasferita alla sede di competenza.

Aggiornamento 29/12/2015:

Per aggiornamenti sui regimi agevolati (regime forfetario) dal 2016 leggi anche l’articolo Regime minimi 2016

Salve, leggendo quanto scritto mi viene un dubbio: sono un agente di commercio, aderisco al vecchio regime dei minimi ( quello al 5% per intenderci), quest’anno ho già superato i 30000 e molto probabilmente supererò i 45000.

Leggo che dovrò adeguarmi ai normali versamenti, versando anche l’iva, andandola a scorporare dalle fatture emesse.

Essendo però io un agente di commercio, l’iva Non è compresa nell’importo delle Fatture che la mia mandante mi paga.

Semplicemente la mandante non mi paga l’iva, ma solamente l’imponibile.

Come dovrei procedere?

Grazie anticipatamente.

Salve Matteo,

dovrà emettere note di debito per l’IVA, che dovrà esserle pagata dalla mandante. Poi dovrà effettuare il versamento dell’iva dovuta per i vari trimestri, tenendo conto delle detrazioni spettanti, e delle sanzioni per ritardato versamento. In pratica, è come se si fosse “dimenticato” di versare l’iva nel corso dell’anno…

Salve,

Ho da poco acquistato, tramite atto notarile, un’attività con i relativi beni strumentali. In merito al requisito dei beni al di sotto dei 20.000€ per l’applicazione del regime forfettario, devo considerare il valore, di tali beni, indicati nell’atto di cessione o considerare il valore storico dei beni che aveva il vecchio proprietario(visto che si devono considerare al lordo degli ammortamenti)? Inoltre si deve tenere conto anche del valore dell’avviamento?

Grazie per la risposta.

Buongiorno Sandro,

non si tiene conto dell’avviamento perchè non è un bene strumentale a questi fini.

Il valore dei beni deve essere quello pattuito e pagato in atto, non si tiene conto del valore storico del precedente proprietario.

cordiali saluti,

Nicola Forcella

Salve, sono spagnola vorrei aprire partita iva in regime forfettario per corsi privati e in gruppo di spagnolo madrelingua, insegnamento a bambini, studenti e adulti anche come ripetizioni, in più vorrei aggiugere traduttore. I codici Ateco che ho trovato sono: 855990 per quanto riguarda corsi e insegnamento lingue e codice 743000 per traduzioni e interpretariato. Vorrei sapere se i codici indicati vanno bene per il lavoro professionale.

Grazie

Buona sera Paola,

i codici attività da lei individuati vanno bene e si inquadrano nelle attività soggette ad iscrizione alla Gestione Separata INPS per le attività professionali.

Saluti,

Nicola Forcella

Salve, vorrei chiedere un’informazione circa il regime forfettario 2017:

sono un libero professionista con regime forfettario e contemporaneamente svolgo attività di insegnamento.

Considerando che il limite di reddito per rimanere nel regime forfettario per la mia attività è di € 30.000, vorrei sapere se nel calcolo dei 30.000 euro viene considerato solo il ricavo da attività di libero professionista oppure vengono sommati anche gli altri redditi? Ovvero se ad esempio nel 2017 i ricavi da attività da libero professionista fossero di € 15.000 e quelli da insegnamento € 20.000, rimango nel regime forfettario?

Inoltre, se ho altri redditi da fitti di abitazione, devono essere conteggiati?

Grazie e saluti

Francesco

Buona sera Francesco,

mi pare di intuire che il reddito da insegnante sia svolto con un contratto di lavoro dipendente. Se è così, l’importo non va sommato a quello derivante dall’attività di professionista con regime forfetario, ma deve essere INFERIORE a 30.000€/anno + 30.000 per attività professionale. Se invece l’attività di insegnamento avviene “a fattura”, va sommato e deve rimanere TUTTO entro 30.000.

I redditi da fabbricato non si sommano a quelli del regime forfetario.

cordiali saluti,

Nicola Forcella

Se la risposta la soddisfa, perché non lo fa sapere mettendo un commento o una recensione sulla nostra pagina Facebook ?

Se ho chiuso la partita iva con ex regime dei minimi al 31/12/2015, posso riaprirla con un codice attività diverso nel 2016 aderendo al regime forfettario?

Buona sera Marina, può riaprirla, tenendo conto che non può aderire al regime “start-up” con tassazione del 5% ma ordinario del 15%. Si ricordi di indicare l’opzione in fase di ottenimento della partita iva.

Saluti,

Nicola Forcella

Se la risposta la soddisfa, perché non lo fa sapere mettendo un commento o una recensione sulla nostra pagina Facebook ?

Buongiorno e complimenti per il sito e le sue risposte molto professionali.

Ho aderito al regime forfettario nel 2016 e purtroppo ho già sforato i 30000 (ma non i 45000)

Vorrei capire che importi pagherò sul quel che eccede i 30000 euro

Buongiorno Alice,

a differenza del regime dei minimi, ora non più utilizzabile per le nuove attività, non è contemplata l’esclusione immediata dal regime per superamento del limite di ricavi o compensi di oltre il 50%. Semplicemente, dall’anno successivo a quello in cui si superano i limiti, si passa al regime ordinario. Per il 2016 avrà sempre e comunque la tassazione del regime forfetario, a prescindere dal volume dei ricavi.

Cordiali saluti,

Nicola Forcella

Se la risposta la soddisfa, perché non lo fa sapere mettendo un commento o una recensione sulla nostra pagina Facebook ?

Gentile Dott. Nicola Forcella,

complimenti per il suo sito professionale ed esaustivo.

Voglio porre un quesito riguardante un produttore assicurativo di 4° gruppo obbligato ad aprire la P. IVA in quanto ha superato la soglia dei 5000 euro.

Può aderire al regime forfettario applicando l’aliquota fiscale sostitutiva del 5%?

Per quanto riguarda la mera prosecuzione dell’attività, mi pare di aver capito che i prestatori occasionali possono aderire al regime agevolato perchè non sussiste ostacolo all’applicazione del regime forfettario.

La ringrazio anticipatamente

Buongiorno Mario, la ringrazio per i complimenti, sempre ben accetti!

Quanto dice è corretto, la circolare 17/E/2012 infatti ha chiarito (per il regime dei minimi, ma è analogamente applicabile al regime forfetario) che poiché le prestazioni occasionali non sono produttive né di redditi dichiarati tra quelli di lavoro autonomo né d’impresa, non costituiscono ostacolo per il requisito della “NON mera prosecuzione”.

Anche se non richiesto, per quanto riguarda la parte previdenziale, faccio presente che per i produttori assicurativi è possibile usufruire di un regime particolare che permette di non versare i contributi fissi ma di calcolarli solo in proporzione al reddito. Bisogna fare apposita comunicazione all’inps e verificare che non emettano i flussi F24 con la richiesta di pagamento di tali contributi. Ovviamente, in sede di conguaglio a fine anno, poiché non si sono pagati “acconti” la cifra sarà più elevata. Altra cosa di cui tenere conto, se dovesse non versare un ammontare di contributi tali da coprire il minimale di reddito, l’anzianità contributiva verrebbe conteggiata non di un anno intero ma pro-quota in proporzione ai contributi effettivamente versati.

Cordiali saluti,

Nicola Forcella

Se la risposta la soddisfa, perché non lo fa sapere mettendo un commento o una recensione sulla nostra pagina Facebook ?

Buongiorno, sono un agente di commercio ancora nel regime dei minimi .

Nella mia CU il reddito dei compensi percepiti comprende anche la quota enasarco che però in realtà mi viene trattenuta ogni volta.

Questa quota enasarco che mi viene trattenuta dove la indico nel quadro LM?

La inserisco tra i costi(LM5) o la sommo ai contributi prevvidenziali INPS pagati (LM7) ?

Grazie

Buongiorno Alessandro, i contributi Enasarco sono veri e propri contributi previdenziali, quindi vanno indicati tra questo tipo di oneri deducibili, assieme ai contributi inps.

Saluti.

Salve, complimenti per il sito…veramente utile e molto semplice da capire. Volevo un’informazione…

Io sono un libero professionista intermediario assicurativo (4’gruppo p.l.) con il regime dei minimi con aliquota 5% e 22,74 % contributi INPS. Desideravo sapere questo…sto x preparare i documenti per la dichiarazione dei redditi…posso scaricare il condominio di casa (utilizzata come sede legale), l’assicurazione sulla stessa e le utenze? Poi, l’assicurazione e il bollo auto della macchina utilizzata per uso promiscuo? Perché ho trovato dei pareri contrastanti. La ringrazio anticipatamente e spero in una Sua cortese risposta.

Buongiorno, i contribuenti minimi deducono i costi per i beni utilizzati promiscuamente per l’attività e personalmente, sempre al 50%. In caso di regime ordinario dovrebbe fare una proporzione tra superficie d’uso per l’attività d’impresa e uso personale, mentre il regime dei minimi prevede forfetariamente il 50%.

Per sua informazione, sa che i produttori assicurativi del 4° gruppo possono versare i contributi INPS senza pagare i fissi durante l’anno e pagare direttamente a saldo?

Saluti.

Nicola Forcella

. buongiorno. complimenti per il sito. vorrei porle un quesito:sono una professionista, nel 2015 ero semplificata, mentre nel 2016 ho optato per il regime forfettario. nel 2015 ho emesso una fattura con Iva e Ritenuta, adesso dovrei emettere una nota credito per rettificare quella fattura.

la mia domanda è: la nota credito deve contenere Iva e Ritenuta come la fattura a cui si riferisce o è esente come il mio nuovo regime? e se contiene Iva e Ritenuta può essere causa di esclusione dal nuovo regime? grazie in anticipo

Buona sera Adriana, la ringrazio per i complimenti, sempre ben accetti…

La nota di credito deve essere sempre speculare alla fattura di riferimento. Quindi in questo caso deve contemplare l’iva. Altra questione è quella della ritenuta d’acconto che è stata versata dal cliente: questa non viene restituita, ma costituisce un credito che esso vanta nei confronti dell’erario, che può utilizzare per altre occasioni.

Buongiorno,

ho 58 anni, ho lavorato per 33 anni fino al 2010 come dipendente.

Poi nel 2013 ho aperto una partita iva con regime minimi da commerciante e provo a fare un po’ di ecommerce e piccole consulenze, mi consente di versare i contributi per arrivare all’età pensionabile. Non riesco a fattuare oltre 3-4000 euro anno.

Temo pero’ che i contributi che verso (minimali) se un domani li ricongiungo e dovrò affrontare una bella spesa al momento opportuno. Alternativa è non ricongiungerli e lasciarli su piano parallelo e separato: 10 anni di contributi minimali renderanno quasi nulla rispetto i 33 da dipendente ma almeno contribuiranno ad al cumulo di anni per arrivare alla pensione di anzianità? Perchè se non vale la pena versarli e chiudo la p.iva, mi sembra ovvio. Lei cosa suggerisce ? Grazie

Buona sera, premetto che la materia contributiva deve essere affrontata caso per caso e carte alla mano, posso darle un’indicazione di massima. I contributi da dipendente e quelli da commerciante non sono in due gestioni separate, ma si sommano, garantendo la necessaria continuità contributiva e non obbligando a fare la ricongiunzione con pagamenti di “eccedenze”. Ovviamente, versare contributi minimali conta quasi nulla rispetto a quelli da dipendente…

Cordiali saluti,

Nicola Forcella

Salve,

sono un lavoratore dipendente con un reddito lordo superiore ai 30000,00 euro.

Il regime forfettario 2016, prevede il limite del reddito da lavoro dipendente, lordo o netto?

Poiché se fosse netto rientrerei altrimenti no

grazie

Buona sera, il concetto di reddito è espresso al lordo, purtroppo.

Eg Dottore

chiedo un suo parere: professionista fino al 31-12-2014 in regime semplificato, dal 2015 pur avendo i reqiuisiti per operare in regime forfettario, ho operato in regime ordinario non reputando conveniente il forfettario con il limite dei 15.000 euro. Ora con il nuovo regime forfettario ed il nuovo limite dei 30.000 euro, nel 2015 ho avuto ricavi per 12.000, chiedo secondo lei , se potrei rientrare nel regime forfettario o devo obbligatoriamente permanere nel regime ordinario per gli anni 2015-2017 ? E nell’attesa di un chiarimento dell’agenzia delle entrate come operare ? Sembra che si propenda per una deroga alla regola stante le rilevanti modifiche al regime.

grazie per la sua attenzione

Buongiorno Renato, le sua valutazioni sono assolutamente ragionevoli, ma non sempre L’Agenzia delle Entrate lo è…

Se fosse stato nel regime forfetario e avesse sforato i limiti, sarei propenso a pensare che potrebbe rimanere anche sforando i limiti (v. una delle risposte precedenti) ma in questo caso ho timore che non sia possibile passare al regime forfetario dopo aver applicato iva e ritenute per un anno (ovvero, aver applicato il regime ordinario). Salvo un’interpretazione molto magnanima da parte dell’AE, la norma parla chiaro.

“70. I contribuenti che applicano il regime forfetario possono

optare per l’applicazione dell’imposta sul valore aggiunto e delle

imposte sul reddito nei modi ordinari. L’opzione, valida per almeno

un triennio, e’ comunicata con la prima dichiarazione annuale da

presentare successivamente alla scelta operata. Trascorso il periodo

minimo di permanenza nel regime ordinario, l’opzione resta valida per

ciascun anno successivo, fino a quando permane la concreta

applicazione della scelta operata.”

Secondo me dovrà rimanere nel regime ordinario per tutto il triennio.

Cordialità,

Nicla Forcella

Buongiorno Dr. Forcella,

ho un officina come elettrauto, ed opero con una ditta individuale. Il mio regime è ordinario con contabilità semplificata. Volevo sapere se dal 01° gennaio 2016 posso optare per l’adesione al regime forfettario, dopo aver verificato di non aver superato il limite di ricavi relativo al mio codice ateco nell’anno 2015 (o nell’anno 2014 che è l’ultima dichiarazione redditi ufficiale??) . Se si, posso aderire adottando un “comportamento concludente”, o ci sono particolari procedure da seguire? Inoltre devo effettuare comunicazioni all’INPS?

La ringrazio anticipatamente per la cortese collaborazione

Si certamente può aderire al regime forfetario, deve fare riferimento ai ricavi 2015, ma tenga anche presente dei limiti posti ai beni strumentali posseduti al 31/12/2015, che devono essere inferiori a 20.000€, tenendo conto delle segenti particolarità:

– non considerare beni di costo inferiore a 516 Euro

– considerare al 50% beni in uso promiscuo

– per beni in locazione o comodato considerare il valore di mercato di un bene simile nelle stesse condizioni di usura

– i beni immobili non rilevano

Ai fini fiscali, è necessario presentare l comunicazione di variazione IVA AA9/12 le cui istruzioni recano: “I contribuenti che intendono avvalersi di un REGIME FISCALE AGEVOLATO devono compilare la casella indicando uno dei seguenti valori…”. Vale comunque il comportamento concludente.

Ai fini inps, se intende usufruire del previsto regime agevolato, deve presentare apposita richiesta come da modello presente nel suo cassetto previdenziale. Qui il comportamento concludete NON vale.

Cordiali saluti,

Nicola Forcella

In caso di dubbi o per un’analisi approfondita e personalizzata del suo caso, non esiti a contattarmi in Studio.

Seguici su Facebook con notizie aggiornate quotidianamente. Il nostro sito è forcellacommercialistapadova.it

Buonasera, sono titolare di partita iva (ho un affittacamere) in regime dei minimi e questo sara’ il mio ultimo anno di permanenza. Fino ad oggi ho fatturato dai 13 a 18.000 € con 5000 euro circa di spese. Sto per avviare nuova attivita’(sempre affittacamere) incorporandola alla mia attuale partita iva. Spero di riuscire a fatturare almeno 35.000 euro annuali (anche se i realta’ credo di superarli). Cosa mi conviene fare il prossimo anno? Regime forfettario o ordinario. Contando che le spese non sono deducibili e potrei scaricare le spese di mio figlio al 50%. Grazie mille.

Le informazioni non sono sufficienti per fornirle un calcolo corretto.

Generalmente posso suggerire che il regime forfetario è più conveniente per i soggetti che svolgono attività nei confronti dei privati (a causa della non applicazione dell’iva). In effetti l’incidenza dei costi che mi ha prospettato (5000 su 13000-18000) è del 38%-28% quindi inferiore a quanto riconosciuto dal regime forfetario (che quindi offre un agevolazione ai contribuenti particolarmente oculati nelle spese, forfetizzando tutto al 40%). Non sapendo poi quanto questi costi effettivamente siano variabili rispetto ai ricavi non posso estendere il ragionamento alla nuova attività che dovrebbe raddoppiare i ricavi (se dovesse tenere i costi a 5000 avrebbe un’incidenza del 14%, che sarebbe fantastico)

Per la detrazione del figlio, la ritengo del tutto marginale tenuto conto dei numeri rappresentati.

Posso sbilanciarmi affermando che ritengo a prima vista più conveniente il regime forfetario (tenga conto anche del fatto che in pratica non avrebbe da tenere contabilità).

Ricordo inoltre che l’inps solo con contributi proporzionali, senza applicazione dei fissi anche in caso di regime ordinario.

Cordiali saluti,

Nicola Forcella

In caso di dubbi o per un’analisi approfondita e personalizzata del suo caso, non esiti a contattarmi in Studio.

Seguici su Facebook con notizie aggiornate quotidianamente. Il nostro sito è forcellacommercialistapadova.it

salve dottore, svolgo attività nel regime del forfettario dal 2015 ho sforato la soglia dei 15.000,00 , di circa 5,000,00 con la nuova legge di stabilità la soglia è stata portata a 30.000,00 posso rimanere in tale regime o devo obbligatoriamente passare nell’ordinario?. non è previsto un margine del 50% della soglia? inoltre con il nuovo tetto dei 30.000,00 sarebbe assurdo non restare nel forfettario.

cordialmente Giovanni

Buona sera Giovanni,

Non ho ancora riscontrato una posizione ufficiale dell’Agenzia delle Entrate, ma la dottrina propende per l’applicabilità delle nuove soglie di fatturato. Non rimane che attendere il Telefisco 2016, dove molto probabilmente l’Agenzia fornirà una soluzione definitiva. Nel frattempo, consiglio di emettere fatture come fosse ancora forfetario. Eventualmente potrà addebitare l’iva e applicare la ritenuta non appena ci saranno i chiarimenti ufficiali. Facendo il contrario (cioè applicando subito iva e ritenuta) assumerebbe un “comportamento concludente” per l’applicazione del regime ordinario, che dovrebbe poi continuare ad applicare obbligatoriamente.

Saluti,

Nicola Forcella

Buongiorno Dott. Forcella.

Innanzitutto le faccio i complimenti per il Suo sito, la Sua professionalita’ e disponibilita’.

Volevo chiederle quanto segue:

Io e mia moglie vorremmo iniziare nel 2016 una attivita’ volta alla produzione e, soprattutto, vendita (all’ ingrosso ed al dettaglio tramite un sito internet dedicato) di prodotti per il mantenimento di acquari tropicali (marini e di acqua dolce).

I prodotti sono fondamentalmente degli addittivi/integratori di sali minerali utilizzati per rendere le caratteristiche dell’ acqua di allevamento adeguate alle necessita’ vitali delle specie animali e vegetali allevate (che necessitano, per fare un esempio, di specifiche quantita’ di Calcio, Magnesio, Potassio, etc. etc.) ma anche dei mangimi.

La produzione a nostro marchio sarebbe effettuata in toto da una azienda che lavora per conto terzi.

Quindi noi compreremmo i prodotti da questa azienda (che li produrrebbe a nostro marchio e su nostra specifica) e ci occuperemmo unicamente della successiva commercializzazione.

Vorremmo iniziare in regime forfettario 2016 (a nome di mia moglie, che rientra nelle caratteristiche richieste da questo regime).

Il problema fondamentale e’ che non riusciamo a determinare il codice o i codici ATECO adatti.

Relativo agli animali da compagnia vi e’ solo un codice di una industria relativa alla produzione di mangimi (10.92 – PRODUZIONE DI PRODOTTI PER L’ALIMENTAZIONE DEGLI ANIMALI DA COMPAGNIA).

Cosa che in parte va bene (relativamente ad i mangimi), ma non completamente coincidente (per gli integratori minerali).

Oppure semplicemente commercio alla vendita via internet?

Qualcosa di generico inerente la produzione e la commercializzazione (ma di che)?

Ad esempio produzione di prodotti chimici generici (20.59.90 – Fabbricazione di altri prodotti chimici nca) mi sembrerebbe pero’ pure abbastanza forzata e/o fuori luogo.

Riuscirebbe Lei a suggerirmi qualcosa?

La ringrazio anticipatamente e le auguro un felice 2016

Amedeo

Buongiorno Amedeo auguri di un buon 2016 anche a lei,

ho avuto per qualche anno un acquario tropicale con flora e fauna, conosco abbastanza bene le problematiche delle acque da acquari…

Passando ai nostri discorsi, si tratterebbe comunque di commercializzazione e non di produzione (anche se con il vostro marchio).

Il codice corretto per un negozio “fisico” ritengo essere 47.76.20 Commercio al dettaglio di piccoli animali domestici: -commercio al dettaglio in esercizi specializzati, di piccoli animali da compagnia e alimenti per animali da compagnia. In alternativa, per un negozio “virtuale” esclusivamente online: 47.91.10 Commercio al dettaglio di qualsiasi tipo di prodotto effettuato via internet: -vendita effettuata tramite aste su internet. Tenga conto che le indicazioni fornite dalle descrizioni sono, appunto indicative…

Consiglio questo sito http://www.istat.it e quest’altro http://ateco.infocamere.it/ateq/home.action per le raccolte informative e normative complete.

La ringrazio per i complimenti e buon lavoro!

In caso di dubbi o per un’analisi approfondita e personalizzata del suo caso, non esiti a contattarmi in Studio.

Seguici su Facebook con notizie aggiornate quotidianamente. Il nostro sito è forcellacommercialistapadova.it

Buonasera dott.Forcella, complimenti per il sito esaustivo.

Ho ancora qualche dubbio riguardo la mia situazione : ho aperto da poco la partita iva come procacciatrice d affari, quindi il mio limite avendo aderito al regime forfettario agevolato e di 25.000 al 62%.

1-Devo iscrivermi in camera di Commercio ?

2-Comincerò a pagare da giugno 2017 o prima ?

3-Qualora in una utopistica è ottimista previsione fatturassi più di 25.000, cosa accadrebbe?

Grazie mille per il tempo che mi dedicherà .

Cordiali Saluti

Buona sera Elena, rispondo alle sue domande:

1. si certo, e anche all’INPS gestione commercio. E anche all’Enasarco!

2. volendo, sì. Nel senso che ha l’obbligo di calcolo degli acconti con il metodo storico (cioè senza reddito da procacciatore), o in opzione con il metodo previsionale (dove si può cercare di prevedere il risultato dell’anno in corso).

3. nulla di che, dall’anno successivo passerebbe al regime ordinario.

Cordiali saluti,

Nicola Forcella

In caso di dubbi o per un’analisi approfondita e personalizzata del suo caso, non esiti a contattarmi in Studio.

Seguici su Facebook con notizie aggiornate quotidianamente. Il nostro sito è forcellacommercialistapadova.it

Buongiorno dottore e buon 2016.

Volevo chiederle alcune informazioni. Ho un reddito da lavoro dipendente che mi fa rientrare nel penultimo scaglione Irpef (intorno ai 60k annui). Dato che ho accumulato qualche piccolo risparmio, sarei interessato ad avviare una attività di compravendita di quadri ed orologi su internet, utilizzando la piattaforma E-Bay. Sto pensando di aprire una partita IVA (o conviene qualche altra forma?) e mi chiedevo quali siano le incombenze da assolvere. Ho i seguenti dubbi:

1) rientrando nel regime ordinario, i redditi verrebbero cumulati ai fini Irpef? Quali altri imposte pagherei sui redditi dell’attività di vendita? (Addizionali, etc..)

2) in caso di cumulo, cosa viene cumulato? il lordo delle vendite oppure le vendite al netto dei costi di acquisto? (cioè: se compro un quadro a 500 e lo rivendo a 1000, nei redditi avrò 1000 o 500, pari alla differenza?). Dato che comprerei alcune opere alle aste fallimentari, vanno bene le fatture per detrarre i costi? se invece compro da privati, come faccio a detrarre?

3) versando già all’inps come dipendente ed essendo l’attività da dipendente prevalente, non devo versare nulla all’inps per l’attività di compravendita giusto?

4) ci sono autorizzazioni particolari da chiedere per fare la compravendita di quadri / orologi?

5) pagherei l’iva sulle compravendite?

6) ci sono anticipi da fare in corso di anno? (iva, inps, e quant altro?)

7) quanto costerebbe all’incirca una pratica di apertura dell’attività (commercialista, partita iva, iscrizione camera commercio, etc…) e sempre all’incirca la tenuta delle incombenze fiscali / contabili? (in particolare, ho visto che offrite vari servizi in merito)

Mi scuso per le tante domande e la ringrazio anticipatamente per le risposte che vorrà fornirmi.

C Peda

Buongiorno, rispondo brevemente alle sue domande:

1. Rientrando come già da lei correttamente detto nel regime ordinario (Reddito da lavoro dipendente >30.000€) tutti i redditi si cumulano ai fini irpef, comprese le addizionali.

2. Il reddito imponibile derivante da attività d’impresa viene calcolato attraverso la formula “ricavi meno costi”. Per gli acquisti, vanno bene i documenti da lei indicati. I privati rilasceranno una semplice ricevuta che fungerà da documento utile ai fini della determinazione dei suoi costi.

3. Corretto, una volta “coperte” le classiche 8 ore di lavoro, l’INPS non esige l’iscrizione alla gestione AC. Se facesse un part-time, dovrebbe invece versare i contributi previsti.

4. 5. 6. e 7. Questi punti richiedono un approfondimento specifico ed una spiegazione articolata che mal si conciliano con un blog. Le posso proporre di sentirci personalmente per prendere accordi?

Cordiali saluti,

Nicola Forcella

Seguici su Facebook con notizie aggiornate. Il nostro sito è forcellacommercialistapadova.it

Buongiorno Dottore, davvero complimenti per il sito e per la professionalità che dimostra in ogni risposta. Volevo chiederle quanto segue:

1) sono un dipendente privato, con un reddito annuo di circa 30.000 euro

2) sarei interessato ad avviare un’attività di commercio on line (quadri)

Entrerei nel regime ordinario? I redditi dell’attività on line farebbero cumulo (ai fini Irpef) ai redditi dell’attività da dipendente?

La ringrazio per la cortese risposta che vorrà darmi,

Cosimo

Come potrà vedere nell’articolo che ho pubblicato oggi Regime dei minimi 2016: novità il limite massimo di reddito di lavoro dipendente per usufruire del regime agevolato forfetario dal 2016 è esattamente 30.000€, quindi dovrà verificare questo parametro. Nel caso usufruisse del regime ordinario, il reddito farebbe cumulo scontando l’aliquota marginale del 38%. Nel caso in cui utilizzasse il regime forfetario, non farebbe cumulo, ma subirebbe una tassazione autonoma sui redditi d’impresa. Inoltre, se è dipendente a tempo pieno non avrebbe nemmeno necessità di iscrizione inps per l’attività d’impresa.

Cordiali saluti,

Nicola Forcella

In caso di dubbi o per un’analisi approfondita e personalizzata del suo caso, non esiti a contattarmi in Studio.

Seguici su Facebook con notizie aggiornate quotidianamente. Il nostro sito è forcellacommercialistapadova.it

Ma che grande fortuna aver trovato il suo blog! Lo ho già messo fra i miei preferiti: non mi aspettavo certo una risposta così rapida sotto le feste di fine anno!

Proprio come dice Lei, la dicitura sulle mie fatture 2015 è stata la seguente: “Operazione esente IVA ai sensi art. 10, c. 22, dpr 633/72” e questo fatto mi mette al riparo, come mi ha detto.

A questo punto, per recuperare una parte del 20% delle ritenute di acconto subite nell’anno che sta per finire, oltre a custodire gelosamente certificazioni e estratti conto, dovrò indicare il mio reddito di guida turistica nella sezione apposita del quadro LM del modello UNICO 2016 (righi da LM31 a LM39); ma dove inserire il totale di dette ritenute, in modo da farle confluire nel rigo RN33 assieme a quelle di lavoro dipendente (sono in part time al 50%)?

Per le prossime fatture 2016 in regime forfetario va bene la dicitura: “Operazione effettuata ai sensi art. 1, commi 54-89, Legge 190/2014, non soggetta ad IVA nè a ritenuta di acconto”?

Scusandomi per averLa importunata ancora una volta sotto le feste, La ringrazia anticipatamente

Giuseppe Celani

Buongiorno, in anni passati abbiamo risolto inserendo le ritenute direttamente nel quadro RN o nell’RS, per poi attendere l’avviso bonari e sgravarlo. Recentemente l’Agenzia delle Entrate è più restia ad accettare tale comportamento, e visto che i rimborsi sono molto più veloci rispetto agli anni precedenti, indica come strada da percorrere quella dell’istanza di rimborso (lettera in carta semplice alla propria Direzione Provinciale, con adeguata spiegazione e allegati) agenziaentrate

Vedo che ha già letto le bozze di Unico2016…

per la dicitura in fattura, aggiungerei l’indicazione del nome del regime adottato, tanto per solidarietà nei confronti della controparte, che così può individuare con maggior certezza di cosa si tratta.

Cordialità,

Nicola Forcella

In caso di dubbi o per un’analisi approfondita e personalizzata del suo caso, non esiti a contattarmi in Studio.

Seguici su Facebook con notizie aggiornate quotidianamente. Il nostro sito è forcellacommercialistapadova.it

Buongiorno dr. Forcella,

sono guida turistica esente Iva e pur avendo i requisiti per aderire al forfetario ho emesso per tutto il 2015 fatture con indicazione di ritenuta al 20 % che le agenzie mi hanno versato con il 770. Crede possibile che io possa compensare in unico 2016 l’eccesso di ritenuta con il 15 % del 67 % (tanto infatti mi bastava pagare se emettevo fatture senza indicazione di ritenuta 20%)?

Dal 2016 posso aderire al forfetario pur essendo incorso nell’errore prima descritto?

Un grazie anticipato per la risposta ed auguri di buone feste.

Giuseppe Celani

Buongionro sig. Celani, ricambio gli auguri!

La risposta è affermativa, ma tenga a disposizione la dimostrazione dei pagamenti al netto della ritenuta (estratto conto bancario) e le certificazioni ricevuta. Il fatto che la sua attività si esente da iva ex art 10 n. 22 l’aiuta nel sostenere che si è trattato di un errore nell’applicazione della ritenuta e non di scelta di regime ordinario (se avesse incassato e versato IVA sarebbe stato difficile sostenere che l’operazione fosse di regime forfetario…). In effetti per sicurezza sarebbe bene verificare quanto indicato in fattura. Il regime forfetario è il regime naturale salvo adesione opzionale espressa al regime ordinario, quindi non dovrebbe avere problemi a “passare” al regime forfetario nel 2016.

Buongiorno Dott. Forcella,

Avrei bisogno di un chiarimento , ho aperto nel marzo del 2015 una partita iva usufruendo del regime fofettario per un attività di commercio on line .

Se supero la soglia di qualche migliaio di euro per l’hanno corrente mantengo se non ho capito male sempre questo regime nel 2015 ma per il 2016 che succede ? Devo passare ad un regime ordinario o semplificato o se rientro entro uno sforamento del 50% quindi un fatturato di meno 60.000€ ( 40.000€ tetto ricavi + 20.000 sforamento ) mantengo comunque il regime forfettario ?

La ringrazio anticipatamente , saluti

se supera la soglia di ricavi, l’anno successivo rientra automaticamente nel regime ordinario.

Il passaggio dal regime forfetario a quello ordinario avviene però in maniera soft, è previsto, infatti, un coordinamento tra i periodi d’imposta nei quali trovano applicazione le regole di determinazione del reddito forfetraio e i periodi successivi in riferimento ai quali risultano applicabili le regole ordinarie. In dettaglio, per evitare salti o duplicazione di imposizione nel caso di passaggio da un periodo d’imposta soggetto al regime forfetario a un periodo d’imposta soggetto a regime ordinario, i ricavi e i compensi che, in base alle regole del regime forfetario, hanno già concorso a formare il reddito non assumono rilevanza nella determinazione del reddito degli anni successivi ancorché di competenza di tali periodi.

Buonasera Dottore,

avrei le seguenti domande:

1) se dovessi aprire la mia p.iva con regime dei minimi (tassazione al 5%) a gennaio 2016 e superare la soglia max dei 30000 euro durante l’anno cosa succederebbe? ci sono delle sanzioni particolari da pagare?

2) devo affittare un locale per svolgere la mia attività economica e l’importo annuale si aggira sui 15ooo euro. I canoni di locazione si considerano investimenti? se si considerano investimenti allora non potrei fare nessun altro investimento?

3) con i minimi il reddito si determina in base al principio di cassa (Ricavi – costi). Ma tra i vari costi è possibile ammortizzare gli investimenti effettuati?

esempio:

Ricavi: 30000 euro

Costi: 10000 euro

Investimenti: 15000 euro

Totale quote ammortamenti: 1000 euro

Come li devo calcolare gli investimenti per la determinazione del reddito?

Opzione 1: 30000- 10000- 1000= 19000 euro (reddito netto)

Opzione 2: 30000- 10000- 15000= 5000 euro (reddito netto)

Cordiali saluti

Matteo

Buongiorno Matteo,

al momento non sarà più possibile aprire a gennaio 2016 con il regime dei minimi, che era già stato prorogato in extremis per il solo 2015… Sarà obbligato ad utilizzare il regime forfetario, che potrebbe subire delle modifiche nelle prossime settimane.

gli immobili, anche in affitto o leasing, sono considerati investimenti ai soli fini dell’importo di 15.000 ammessi IN UN TRIENNIO, non annualmente: attenzione!

con il regime dei minimi gli ammortamenti non si utilizzano, ma si va per cassa, nel limite di deducibilità (50% per costi promiscui). Quindi l’esempio corretto sarebbe il secondo.

il superamento dei limiti comporta l’uscita dal regime dall’anno successivo, senza particolari problematiche. Nel caso in cui invece dovesse superare il limite di ricavi di 45.000€, decadrebbe immediatamente, cioè dall’1/1 dell’anno in corso, dal regime agevolato, con la conseguenza nefasta di dover addebitare l’iva ai clienti (nota di variazione) e l’applicazione delle ritenute. Questa è una condizione DA EVITARE ASSOLUTAMENTE!!!

In caso di dubbi o per un’analisi approfondita e personalizzata del suo caso, non esiti a contattarmi in Studio.

Seguici su Facebook con notizie aggiornate quotidianamente. Il nostro sito è forcellacommercialistapadova.it

Sono titolare di P.IVA e svolgo l’attività, prevalente, riferita al codice ateco 90.03.01. Nel mese corrente inizierò altra attività presso una scuola privata con incarico di DOCENZA all’interno del Corso Operatore della Ristorazione Cuoco. Quale sarebbe il codice ateco corretto da indicare nel mod. AA9/12? Sono confuso sui codici 85.59.90 e 85.59.20. Ringrazio

Buongiorno Salvatore,

direi certamente l’85.59.20.

Corsi di formazione e corsi di aggiornamento professionale

– …

– corsi di formazione per chef, albergatori e ristoratori

Saluti,

Nicola Forcella

Salve dottor Forcella,

innanzitutto complimenti per l’articolo e per la chiarezza con la quale è solito rispondere ai commenti!

Sono un neolaureato in matematica e avrei intenzione di iniziare un’attività in regola di tutoraggio e lezioni private. Inoltre, dato che questo è un lavoro che garantisce clienti solo nel pomeriggio, intendevo svolgere l’attività di riparazione di computer alla mattina, sempre come lavoratore autonomo.

I miei costi effettivi di gestione sono sostanzialmente nulli, per questo forse mi conviene più il regime forfettario che quello dei minimi.

Vorrei fare alcune domande:

1) Avendo queste due attività (delle quali probabilmente quella prevalente a livello di fatturazioni sarà quella del tutoraggio) quale sarà la mia soglia di fatturazione e il mio coefficiente di reddittività?

Sarebbe più conveniente se fosse quello delle “Altre attività economiche”, dato che mi permetterebbe di fatturare fino a 20000 euro invece che 15000 e dato che il reddito imponibile è minore (anche se so bene di non raggiungere quel livello di costi).

2) Nei primi 3 anni, nel caso dell’attività di supporto all’istruzione, con coefficiente di redditività del 78% (mi corregga se sbaglio) la pressione fiscale “pura”, tra contributi previdenziali e imposta sostitutiva è pari all’incirca al 20%. Infatti per calcolare i contributi previdenziali bisogna prendere il reddito imponibile fiscale, che sarebbe per i primi tre anni i due terzi del 78% (ovvero il 52%) e di questo 52% prendere il 27,72%, cioè il 14,41%. Per calcolare l’imposta sostitutiva bisogna prendere il 52%, toglierci i contributi del 14,41%, cioè il 37,59% e calcolare il 15% su questo valore, ovvero 5,63%. Contributi + imposte = 14,41+5,63= 20,04%.

Il calcolo che ho fatto è corretto?

3) Se il calcolo che ho fatto è corretto, significa che, nel migliore dei casi, chi fa attività di supporto all’istruzione potrà intascare in un anno l’80% di 15000, ovvero 12000. Cioè 1000 euro al mese. È così impensabile intascare più di questa somma, anche lavorando tanto? Se si sforano i 15000, l’anno dopo si passa al regime ordinario, e con un calcolo simile a quello che ho fatto, togliendo le agevolazioni e supponendo i costi pari a zero, rendendo quindi l’imponibile uguale al lordo, uscirebbe fuori che per avere un guadagno “in tasca” di 1000 euro dovrei fatturarne 28000. Mi sembra assurdo.

3) (E poi le prometto, non la tedierò ulteriormente!) Se volessi aderire al regime dei minimi, anziché a quello forfettario, evidentemente non mi converebbe perché i miei costi sarebbero praticamente zero. Ma se facessi figurare come costi “rimborsi spese” le decine di migliaia di euro che ho speso per la mia formazione per poter erogare un servizio simile pensa che sarebbe brutto?

Fattura: 5 euro -> costo della lezione; 15 euro -> rimborso spese per tutti i costi che ho dovuto sostenere durante i miei anni di studio per potermi permettere di dare questa lezione.

Naturalmente questa domanda è semiseria e un po’ provocatoria, ma forse rende l’idea della frustrazione che persone come me provano quando notano che l’istruzione è sempre l’ultima ruota del carro delle manovre fiscali.

Grazie dell’eventuale risposta!

Buongiorno dottore,

l’attività di riparazione di computer si svolge in regime d’impresa, anche individuale, ovviamente, (tanto più che l’inps non indica il cod 95.11.00 tra quelli destinatari della Gestione Separata), con iscrizione alla CCIAA. L’attività prevalente (da intendere sia in termini monetari che di tempo e risorse impiegate) è quella che attribuisce la classe di ricavi e di redditività. Direi che con un piccolo sforzo l’attività prevalente giusta potrebbe essere quella di riparazione di computer…

Il conteggio da lei effettuato non tiene conto, mi sembra, dell’aliquota INPS della gestione separata (30,72% dal 2016) ma è sostanzialmente corretta per il regime INPS AC. Riporto qui sotto la tabella che ho elaborato io.

[IMG] http://i57.tinypic.com/2vip62s.jpg [/IMG]

per quanto riguarda il punto 3, il conteggio è veritiero, e questo è uno dei motivi per cui è assolutamente sconsigliato uscire dal regime agevolato… Alcuni miei clienti preferiscono posticipare la fatturazione (e l’incasso) o addirittura non lavorare pur di rimanere nei limiti di fatturato.

Per quanto riguarda il punto 4 invece, non è assolutamente possibile seguire la strada da lei proposta semiseriamente… In ogni caso, anche se per importi irrisori rispetto a quanto speso, lei ha già usufruito della possibilità di detrarre le tasse scolastiche/universitarie ed eventuali altri oneri. L’idea interessante potrebbe essere quella di rendere deducibile il cd. “prestito d’onore” che è in teoria possibile ottenere per finanziare gli studi superiori, in maniera simile a quanto avviene negli USA. Ma lì hanno un sistema (scolastico e fiscale) totalmente diverso dal nostro, e lo student loan è poi un fardello che gli ex studenti si portano dietro per lunghi anni… Ma questi sono altri discorsi!

Buongiorno! Ho il seguente dubbio. Se dovessi aprire a inizio ottobre la partita iva in regime forfettario, il tetto massimo di 15000 euro rimarrebbe tale o per i 3 mesi rimanenti si ridurrebbe a 15000/4?

La ringrazio. Cordiali saluti.

Buongiorno, l’importo del limite dei ricavi nel primo esercizio è rapportato ad anno, quindi sarebbe 15.000/4.

Cordialmente,

Nicola Forcella

Gentile Dott. buonasera,

Mi chiamo Natalia e sono titolare di partita iva, settore artigiani. Questo è il quinto anno che potrò usufruire del vecchio regime dei minimi (5%). Tuttavia, se con riferimento all’anno 2015 avrò tutti i requisiti per accedere al nuovo regimi forfettario, (tassazione al 15% sul reddito forfettario) e supponendo che, una tantum, nel 2016 il volume di incassi sia molto maggiore dei requisiti stabiliti per accedere al nuovo regime (per esempio 100.000 euro), il nuovo sistema di tassazione risulterebbe, almeno per il 2016, molto vantaggioso. In questo caso, che tecnicamente non viola nessuna norma, è possibile che venga raffigurato dal fisco un abuso del diritto?.. Grazie e Cordiali saluti

Buona sera Natalia, l’argomento dell’abuso del diritto o dell’elusione fiscale è sempre fonte di lunghe discussioni tra gli addetti ai lavori, con posizioni a volte arroccate e a volte più concilianti verso l’altra tesi, anche a seconda dell’argomento specifico. Ciò premesso, non appare possibile prevedere senza specifici elementi (e nemmeno avendoli, spesse volte) quale potrebbe essere l’orientamento del verificatore. Certo che in caso di verifica la cosa desterebbe dei sospetti (specialmente se l’unico anno di exploit fosse quello di applicazione del regime agevolato…) e porterebbe a degli approfondimenti. Se venissero riscontrati dei comportamenti che effettivamente facciano supporre l’utilizzo di qualche “artificio” per far cadere il maggior fatturato nell’anno “giusto”, verrebbe senz’altro contestato.

GEntilissomo Dott. Forcella, nel ringraziarla per la chiara esposizione dell’argomento, non certo semplice per noi comuni mortali, volevo porle un paio di domande per capire meglio:

1) per un’aativitá da giardiniere (immagino si tratti di artigianato) quale sarebbe il coefficiente sul quale calcolare l’imponibile?

2) se ho ben capito, nel reggime forfettario, le fatture andrebbero emesse in esenzione iva, non é possibile scaricare alcuna spesa, ma sulle fatture acquisto pagherei dunque l’iva senza poterla scaricare?

3) trattandosi di un’ativitá nuova, quindi con un’elevato (almeno per me lo sarebbe) investimento iniziale, per l’acquisto di attrezzature (per fare un esempio un camion usato che non cada a pezzi difficilmente si trova sotto i 10.000 euro), ipotizzando per questo un investimento fra i 15 e i 20 mila euro converebbe questo reggime fiscale?

Buongiorno, l’attività di giardiniere è inclusa in quella individuata con codice 81.30.00: “Cura e manutenzione del paesaggio (inclusi parchi, giardini e aiuole)

– realizzazione, cura e manutenzione di parchi e giardini per: abitazioni private e pubbliche, edifici pubblici e privati (scuole, ospedali, edifici amministrativi, chiese eccetera), terreni comunali (parchi, aree verdi, cimiteri eccetera), aree verdi per vie di comunicazione (strade, linee ferroviarie e tranviarie, vie navigabili, porti, aeroporti), edifici industriali e commerciali

– realizzazione, cura e manutenzione di aree verdi per: edifici (giardini pensili, verde per facciate, giardini interni eccetera), campi sportivi (campi di calcio, campi da golf eccetera), campi da gioco, aree per solarium ed altri parchi per uso ricreativo, acque lacustri e correnti (bacini, bacini artificiali, piscine, canali, corsi d’acqua, sistemi di scolo)

– realizzazione di spazi verdi per la protezione contro il rumore, il vento, l’erosione, la visibilità e l’abbagliamento

Dalla classe 81.30 sono escluse:

– vivai di alberi e vivai forestali, cfr. 01.30, 02.10

– manutenzione del terreno al fine di mantenerlo in buone condizioni ambientali per uso agricolo, cfr. 01.61

– attività di costruzione per scopi paesaggistici, cfr. sezione F

– attività di progettazione e architettura del paesaggio, cfr. 71.11”

il limite è 20.000€ con coefficiente di redditività del 67%.

la risposta alla domanda 2 è affermativa.

Visto che il regime dei contribuenti minimi sarebbe precluso (si supererebbero i 15.000€ di investimenti), c’è poca scelta: il regime forfetario o quello ordinario. Il problema sarebbe, più che il valore degli investimenti, quello dei ricavi (max 20.000€). In ogni caso, le suggerirei di iniziare l’attività con il regime agevolato, per poi eventualmente passare a quello ordinario se dovesse superare i limiti. Ovviamente, superare tali limiti di poche centinaia di Euro per poi dover rientrare nel regime ordinario l’anno successivo sarebbe una vera catastrofe… Quasi meglio non prendere un lavoro che rischiare di superare! Ovviamente, tutto il discorso vale se non ci sono altri redditi o particolari condizioni (detrazioni fiscali ecc.) che facciano propendere per una maggior convenienza del regime ordinario. Tenga anche conto della problematica previdenziale (regime senza contributi sul minimale, pari a quasi 4.000€ annui fissi)

la ringrazio troppo gentile!

Gentile Dott. buonasera,

mi chiamo Alessio, giovane Ingegnere Industriale, anni 30 e vi scrivo dalla prov. di Savona.

Cercherò di essere breve e conciso in quanto non voglio occupare a lungo le vostre preziose risorse… Dunque, dopo la laurea ho collaborato con alcune aziende nella speranza di potermi inserire nel caotico mondo del lavoro che ci circonda ma purtroppo senza meritevoli risultati; così un po’ per necessità, un po’ per passione ho continuato a fare seppur in modo occasionale quello che fin dai primi anni di università mi riusciva meglio…fornire supporto allo studio ad altri studenti in difficoltà con materie scientifiche tenendo lezioni privatamente. Ora come ora mi trovo davanti ad un bivio: tenere tutto ciò come un “secondo lavoro” oppure dedicarmici completamente dato che fioccano continue ed interessanti le richieste di tutoraggio…? Riconosco di essere molto impreparato in materia fiscale e per questo motivo chiedo il vostro aiuto!! Informandomi in rete ho scoperto che qualora decidessi di aprire PI il mio codice sarebbe 855990 “Altri servizi di istruzione”. E’ corretto? Rientrerei nel nuovo regime fiscale dei minimi ? In generale a vostro parere sarebbe una ragionevole decisione o meglio, quali ricavi lordi dovrei ottenere affinché lo possa essere? Nel caso mi decidessi a farlo quali sarebbero i costi e l’iter da seguire?

Confidando in una vostra esauriente risposta ringrazio anticipatamente facendo le mie congratulazioni per questo splendido servizio.

Alessio

Buona sera ingegnere, la ringrazio per i complimenti.

L’dea di aprire la partita iva per offrire servizi di tutoraggio e ripetizioni è da valutare positivamente: permette di uscire dalla “zona grigia” delle collaborazioni o da quella “totalmente nera”. Inoltre le permetterebbe di maturare i contributi previdenziali necessari alla pensione (prima o poi tutti ci vanno, e non dia retta a chi dice che versarli non vale la pena perché “tanto non si sa”… una cosa è certa: niente contributi=niente pensione!). A tal proposito, ricordi di tenere conto, nel calcolo del suo onorario che chiederà ai clienti, dei contributi che lei dovrà versare alla Gestione Separata INPS, che attualmente sono al 27,7% e che dal 2016 saranno il 30,7% per crescere nei prossimi anni al 33,7%.

Come può vedere anche nella risposta che ho fornito a Fabio, il codice Ateco che ha individuato, 855990, è corretto. Tale codice implica per lei un regime professionale (niente iscrizione al Registro Imprese) e l’assoggettamento, come detto pocanzi, alla Gestione Separata INPS.

Se lo desidera, è applicabile il regime dei minimi, ottenibile solo entro il 2015, o quello forfetario. Per le differenze tra i regimi, le consiglio di leggere la nostra pagina web: Regime dei Minimi.

Per l’apertura della partita iva, faccia riferimento all’articolo Aprire Partita IVA dove può trovare consigli pratici. Tenga presente che può benissimo presentarsi agli sportelli dell’Agenzia delle Entrate per l’apertura della PI, o rivolgersi ad un professionista (anche a noi! abbiamo anche il servizio Commercialista Online ). I costi di inizio attività sono sostanzialmente nulli, mentre per la tenuta della contabilità e la redazione della dichiarazione dei redditi, a seconda del regime scelto, si può partire da qualche centinaia di Euro.

In caso di dubbi o per un’analisi approfondita e personalizzata del suo caso, non esiti a contattarmi in Studio.

Seguici su Facebook con notizie aggiornate quotidianamente. Il nostro sito è forcellacommercialistapadova.it

Dottore buongiorno,

avrei grossi dubbi se aprire o meno una partita iva.

Quest’anno ho insegnato matematica presso un istituto professionale privato con contratto a progetto.

Come noto a seguito della riforma Jobs Act questa tipologia di contratti è stata eliminata radicalmente e mi è stato chiesto di aprire la partita iva. Sorvolando su eventuali problemi di monocommittenza vorrei sapere se aprendo partita Iva con codice 85-32-09 posso usufruire del nuovo regime. Quello che a me interessa è non pagare i contributi minimi in quanto non sono sicuro al 100% di riuscire a guadagnare abbastanza. Inoltre potrei affiancare con lo stesso codice ripetizioni private?

La ringrazio in anticipo e colgo l’occasione per complimentarmi del forum.

Fabio

Buongiorno professore,

E’ possibile aprire la partita iva con più di un codice attività (uno è considerato primario, gli altri secondari) ed è possibile anche inserire il codice per le ripetizioni che è 855990. Avere più codici attività della stessa categoria, di fatto, non comporta alcuna problematica sostanziale.

L’attività come professore “free-lance” è apparentemente inquadrabile nella classe Ateco 8531nn con ultime cifre specifiche a seconda dei corsi di studio tenuti. La descrizione fornita dai codici incriminati però mal si addice però ad una persona fisica, ed è più confacente ad una scuola intesa come ente pubblico o impresa privata. Da qui il dubbio che in effetti il codice Ateco corretto per un professore free lance possa essere l’855990.

Per quanto riguarda la questione previdenziale, il codice Ateco 855990 comporta l’obbligo di iscrizione alla Gestione Separata INPS, con contribuzione esclusivamente a percentuale senza minimali, ma con aliquota molto elevata (27,7% nel 2015 a salire negli anni fino al 33%). I codici Ateco 8531nn non sono compresi tra quelli iscrivibili alla GS, e quini astrattamente iscrivibili alla gestione INPS Commercio e Terziario.

Ai fini del regime fiscale, è possibile evitare i contributi “fissi” ovvero calcolati sul minimale (in pratica poco meno di 4.000€ all’anno per il solo fatto di aver aperto la partita iva…) solo con l’adesione al regime forfetario, e non con il regime dei minimi, che peraltro dovrebbe essere ottenibile solo fino al 2015.

Trova le differenze tra i regimi negli altri articoli del blog.

La ringrazio per i complimenti, buon lavoro per il suo importante compito!

Nicola Forcella

In caso di dubbi o per un’analisi approfondita e personalizzata del suo caso, non esiti a contattarmi in Studio.

Seguici su Facebook con notizie aggiornate quotidianamente. Il nostro sito è forcellacommercialistapadova.it

Ha ragione, ma per esperienza tendono a non darti risposte chiare e definitive su casi specifici, rimandano sempre a norme, leggi e quant’altro pertanto, come succede anche in altri ambiti (edilizia e urbanistica), parzialmente interpretabili.

In definitiva la scelta e la conseguente responsabilità ricadono su di me.

L’unica per adesso è, quando capita, fatturare come prestazione professionale legata alla realizzazione di un prototipo; nel caso l’attività si allarghi valuterò se ritornare ad essere artigiano.

Grazie per l’interessamento.

Buongiorno, la ringrazio innanzitutto per la risposta.

In realtà ho già avuto delle “risposte” da INPS e INARCASSA; per completezza d’informazione, faccio un passo indietro.

Ho accertato che potrei aggiungere il codice ATECO 74.10.90 (altre attività di design) alla mia partita IVA di professionista. Il modello di riferimento degli studi di settore è il VG93U, dove il punto D08 si compila con il redditto proveniente dalla vendita di oggetti autoprodotti.

Bene per l’Agenzia delle Entrate sarei a posto, ma rimane il quesito previdenza.

Mettiamo che su un fatturato annuo di 100, 70 derivi dall’attività professionale, 30 da attività di autoproduzione e vendita di oggetti. I contributi di quei 30 a chi vanno?

All’INPS mi hanno risposto che non hanno risposta….

Inarcassa mi ha comunicato che dovrei iscrivermi ad altro ente previdenziale come artigiano o commerciante e cancellazione automatica da Inarcassa. Contemporaneamente (testuali parole) per i redditi di natura professionale mi devo iscrivere alla GS di INPS alla quale versare il 22% del c. soggettivo oltre al 4% sempre dovuto a Inarcassa come c.integrativo.

Sarà un mio limite, ma proprio non ci arrivo, leggendo anche di altri professionisti che sono nella mia situazione; non era più semplice, finchè l’attività prevalente sia quella da professionista, che fatturassi tutto a Inarcassa? Alla fine sono sempre oggetti di design, non protesi medicali o cuori artificiali.

Se così sarà, ci rimettiamo in due, io avrei un peggioramento della parte contributiva in quanto INPS è più gravosa di Inarcassa, e Inarcassa perderebbe un contribuente.

La saluto e la ringrazio nuovamente.

Il problema in realtà sorgerebbe in caso di controlli da parte dell’INPS, se dovesse rilevare lo svolgimento di attività iscrivibili alla gestione AC o GS (come essa stessa rileva nella circolare che ho indicato). Ritengo difficile che inarcassa rilevi d’ufficio lo svolgimento di attività “diversa” a proprio danno.

Per il resto, sono d’accordo con Lei. Spesso ottenere risposte ufficiali è estremamente difficile, bisognerebbe probabilmente seguire la via ufficiale dell’interpello in materia contributiva. Indirizzandolo ad entrambi gli enti e a tutte le gestioni, facendo sorgere il problema una volta per tutte…

Buongiorno Dott. Forcella, avrei un dubbio.

Premessa: sono un architetto iscritto all’albo professionale e a Inarcassa dal 2009, lavoro come libero professionista nel settore dell’arredamento di interni. Una tantum mi capita di progettare oggetti per la casa (lampade, vasi, specchiere,ecc) e venderne il “progetto” e il relativo prototipo in legno realizzato da me; in questo caso faccio regolare fattura come libero professionista in quanto tale operazione rientra ancora nella sfera professionale.

Adesso il mio fatturato annuo come architetto oscilla tra 18/22000 euro annui ed inoltre dal 2000 al 2009 ero titolare di una ditta individuale come artigiano (stesso settore) quindi iscritto a INPS e INAIL. Dal 2009 ho chiuso la ditta e mi sono iscritto all’albo professionale.

Domanda: se decidessi di realizzare materialmente piccole serie di vari oggetti e venderle on line, si configurerebbe la figura di artigiano e non più libero professionista. Non volendo per adesso cancellarmi come libero professionista e vista l’incompatibilità di Inarcassa con altri enti previdenziali, può convenirni e soprattutto posso aprire una seconda partita iva in regime forfettario? Se non ho capito male per rientrare nel regime forfettario non devo avere un cumulo di fatturato annuo superiore a 20000€. Altrimenti la dovrei aprire in regime “ordinario” e quindi Irpef in percentuale, studi di settore, ecc, ecc.

Nel ringraziarla per l’attenzione, la saluto cordialmente e complimenti per il suo blog.

Roberto

Buongiorno Architetto, grazie per i complimenti…

Purtroppo non è possibile aprire due partite iva, al più sarebbe possibile aggiungere un’attività a quella già esistente. Nel suo caso, come già correttamente da lei indicato, non sarebbe possibile per le note incompatibilità contributive tra Inarcassa e Inps AC, oltre che per eventuali divieti di ordine deontologico che alcune categorie professionali impongono ai propri iscritti. Non so se sia il caso degli architetti, ma solitamente lo svolgimento di attività commerciale è precluso ai professionisti iscritti ad Albi. In effetti, la questione dell’iscrivibilità ad altre casse di previdenza per le attività non specificamente previste dalla professione di architetto, è ben aperta e l’inps, in particolare per le attività iscrivibili alla GS, ne richiede il pagamento dei contributi anche agli iscritti ad Inarcassa http://bit.ly/1I91a0E e http://bit.ly/1Aoupxk

A questo punto, vista la complessità e la delicatezza della materia, consiglio di porre un quesito scritto indirizzato direttamente ad Inarcassa e all’INPS.

Ovviamente, avrebbe il cumulo dei redditi delle due attività, con eventuale sforamento dei limiti per il regime forfetario (che si deve valutare sull’attività prevalente, secondo la tabella che trova in altro articolo del blog: http://bit.ly/1wFutVu

In caso di dubbi o per un’analisi approfondita e personalizzata del suo caso, non esiti a contattarmi in Studio.

Seguici su Facebook con notizie aggiornate quotidianamente. Il nostro sito è forcellacommercialistapadova.it

Gent.mo Dott.Forcella,

intanto complimenti per le risposte e per il sito, ho due domande:

1-se chiudo la p.iva come “commercio al dettaglio di prodotti informatici” (ho aperto a gennaio 2015 e passato da regime forfettario a regime normale per una certa motivazione), posso riaprirla con un codice attività diverso, nel mio caso 46.1 corrispondente ad intermediari per il commercio, usufruendo comunque del regime fiscale forfettario quest’anno?

Ho questa necessità perchè ho avuto una proposta di lavoro allettante ma ho bisogno di avere come codice attività il suddetto 46.1 ed avere il regime forfettario per ridurre la tassazione, altrimenti sarebbe soltanto un verso salasso l’anno prossimo.

2- Mia moglie ha chiuso la p.iva al 28/02/2015 come commerciante, può aprirla quest’anno stesso con lo stesso codice anzidetto 46.1 ed usufruire del regime forfettario? Chiedo questo perchè anche lei potrebbe lavorare con la stessa azienda che mi ha fatto la proposta, sarebbe una buona occasione per la mia famiglia.

La ringrazio in anticipo e spero di essere stato chiaro nell’esprimere le mie domande.

Grazie

Buona sera, purtroppo ritengo che non sia possibile per nessuno di voi usufruire del nuovo regime. La scelta del regime ordinario è vincolante per 3 anni e la mera chiusura/apertura della partita iva non è pratica accettata come creatrice di “nuova attività”. L’addebito dell’iva, a prescindere dall’esercizio dell’opzione nei modelli di apertura p. iva, comporta la scelta di un cd. “comportamento concludente” che fa immediatamente decadere dal regime agevolato a favore dell’ordinario.

In caso di dubbi o per un’analisi approfondita e personalizzata del suo caso, non esiti a contattarmi in Studio.

Seguici su Facebook con notizie aggiornate quotidianamente. Il nostro sito è forcellacommercialistapadova.it

Salve il andando sul sito dell inps mi trovo nel cassetto provvidenziale che la domanda dei requisiti minimi non è stata accettata perché oltre i termini di scadenza. Posso risolvere in qualche modo questo errore del mio commercialista?

Grazie

Evidentemente Lei era già in attività al 31/12/2014. I soggetti già in attività al 31/12/2014 dovevano obbligatoriamente effettuare l’iscrizione entro il 28/2. I soggetti che iniziano l’attività nel 2015, devono invece effettuare la comunicazione “con la massima tempestività rispetto alla data di ricezione della delibera di avvenuta iscrizione alla gestione previdenziale” (circ. INPS 29/2015).

Scusi ma le spese per un eventuale collaboratore si possono detrarre nel regime forfettario ?

Vorrei chiedere ancora l inps è el 22, 23* ?

Buongiorno, la risposta è affermativa, nel limite di 5.000€ annui.

L’aliquota contributiva 2015 per i commercianti è 22,74% (corrispondenti ad un fisso di €3.535,61 IVS + 7,44 maternità) mentre per gli artigiani è il 22,65% (corrispondenti ad un fisso di € 3.521,62 IVS + 7,44 maternità).

Buonasera,

ho aperto P IVA da più di 2 anni usufruendo del regime dei minimi come “disegnatore di pagine web” (codice ATECO principale 741021 – secondari “conduzione campagne marketing” e “ideazione di campagne pubblicitarie”).

Avendo, negli anni, accumulato esperienza nel settore della vendita online vorrei provare ad entrare in questo nuovo settore sfruttando il nuovo regime forfetario che abbatte la famosa quota fissa INPS e che mi permetterebbe di testare questo campo. Come dovrei comportarmi per quel che riguarda i codici ATECO? Vorrei comunque mantenere la mia attività di web design e grafica pubblicitaria (tempo però che questi due settori risultino danneggiati dal nuovo regime forfetario). Qualora tra 1 o 2 anni decida di occuparti nuovamente solo di attività professionali (no vendita di prodotti tangibili ma solo servizi) credo che io non possa più rientrare nel regime dei minimi ma sarei costretto ad usare il regime forfetario al 78%, giusto?

Spero di essere stato abbastanza chiaro.

La ringrazio anticipatamente per la gentile risposta, un saluto.

Buona sera,

per effettuare una nuova attività è sufficiente “aggiungere” i codici ateco, e per le attività soggette ad iscrizione in CCIAA è necessaria anche l’apposita trafila. Per il commercio elettronico, oltre all’iscrizione in CCIAA deve fare apposita comunicazione al Comune (SUAP).

Come da Lei evidenziato, non è possibile tenere due regimi fiscali diversi, o tiene il regime dei minimi (generalmente consigliato) o passa al forfetario. Ricordo che una volta uscito dai minimi non si può più rientrare.

Dal punto di vista contributivo, è necessario effettuare l’analisi del caso specifico per decidere come comportarsi, anche se va ricordato che il regime applicabile risulta essere generalmente quello dell’attività prevalente. Eventualmente sarebbe possibile tentare di creare presso la CCIAA una descrizione dell’attività svolta in modo tale da farla rientrare tutta nell’alveo di quelle di servizi alle imprese che pagano inps commercio. Tale possibilità è influenzata anche dalla sensibilità delle singole camere di commercio e delle sedi locali inps in merito a tale pratica.

In caso di dubbi o per un’analisi approfondita e personalizzata del suo caso, non esiti a contattarmi in Studio.

Seguici su Facebook con notizie aggiornate quotidianamente. Il nostro sito è forcellacommercialistapadova.it

Buona sera.

1-Con il regime forfettario 2015 con tassazione al 15% si possono dedurre le spese per i beni strumentali ?

2- Se si, verranno detratti dalla voce ‘compensi percepiti'(es. 15000), o dal ‘reddito imponibile lordo’ (es. 15000*78/100= 11700€) ?

3- Detrazione dei beni strumentali : ci sono limite max e min? A quanto ammonta la quota massima di ammortamento?

4-qual è il reddito professionale netto nei due casi:

a) senza spese per beni strumentali?

b) con spese per beni strumentali?

Grazie.

Buona sera, il regime forfetario non prevede alcuna deducibilità analitica dei costi. L’abbattimento forfetario dei ricavi tiene già conto della generale redditività dell’attività svolta.

Cordialità,

dott. Nicola Forcella

In caso di dubbi o per un’analisi approfondita e personalizzata del suo caso, non esiti a contattarmi in Studio.

Seguici su Facebook con notizie aggiornate quotidianamente. Il nostro sito è forcellacommercialistapadova.it

Ho dimenticato di dire che è un impresa nuova e mi pare di aver capito che ho un altra agevolazione x 3 anni

Buona sera, per rispondere compiutamente alla sua domanda dovrei avere anche altre informazioni che mal si addicono ad un blog. Eventualmente mi contatti in privato per maggiori informazioni.

In generale, posso dire che per i primi 3 anni, se si tratta di una nuova iniziativa, l’agevolazione consiste nella riduzione al 10% dell’imposta, invece che del 15%

Per sommi capi, il totale tra tassazione e contribuzione inps in caso di regime al 10%, incide per circa il 20% del fatturato. Quindi con un fatturato di 20.000€ avrebbe circa 16.000€ “in tasca”.

Sappia che per le imprese di pulizia (che rientra tra le imprese artigiane) ci sono dei particolari requisiti da rispettare e che non è sufficiente “aprire la partita iva”.

Cordialità,

Nicola Forcella

Mi scusi io lunedì apriro p.iva con regime forfettario per un impresa di pulizie.se a fine anno ho fatturato 20000 euro quanto mi rimangono puliti in tasca ?

Vorrei sapere se con il nuovo regime forfettario si puo svolgere un altro lavoro da dipendente

Buongiorno Lucia,

la risposta è affermativa.

La norma però prescrive che il reddito da lavoro dipendente debba essere non prevalente (cioè inferiore) rispetto a quello derivante dall’attività in regime forfetario.

Eccezione si ha quando la somma di entrambi non supera i 20.000 Euro, per cui anche se il reddito da lavoro dipendente è prevalente, è comunque possibile accedere al regime forfetario.

Cordialità,

Nicola Forcella

In caso di dubbi o per un’analisi approfondita e personalizzata del suo caso, non esiti a contattarmi in Studio.

Seguici su Facebook con notizie aggiornate quotidianamente. Il nostro sito è forcellacommercialistapadova.it

Salve, volevo porle il seguente quesito:

sono libera professionista in regime semplificato ex minimi 20% con liquidazione iva annuale, che da quanto ho capito è stato abrogato dalla legge 190/2014 quindi dovrei optare per il regime forfettario o ordinario. Avendone i requisti vorrei optare per il nuovo regime forfettario con imposta sostitutiva al 15% ma ho una perplessità nel corso del 2015, a seguito di transazione dovrò ricevere delle somme per competenze e trf fine rapporto di lavoro, che credo mi verranno poste a tassazione separata, mi chiedevo tali somme in che modo incidono posto che come ho letto il reddito da lavoro dipendente deve essere inferiore a quello di impresa e che il totale dei due deve essere inferiore a 20.000,00 euro. grazie

Effettivamente il regime ex-minimi è stato abolito (il decreto milleproroghe 2015 ha resuscitato solo i commi 1, 2, 7 mentre gli ex-minimi sono al comma 3 dell’art. 27 DL 98/2011). In questo caso si deve quindi applicare necessariamente il regime ordinario o forfetario.

Per quanto riguarda il discorso dei 20.000, in realtà questo importo rappresentano la soglia entro cui non vale la regola della necessità della prevalenza dei redditi “da forfetario” rispetto a quelli di lavoro dipendente. Con l’obbiettivo di non penalizzare chi si trova in situazioni di difficoltà perché ha perso la precedente occupazione, poi, la norma precisa che non ci sono limiti per l’utilizzo del regime forfetario da parte di chi ha cessato il rapporto di lavoro.

Quindi: luce verde al regime forfetario.

SALVE , VOLEVO PORLE IL MIO CASO :

IO HO APERTO UNA PARTITA IVA DA POCO ,ESATTAMENTE PRIMA IL 26/12/2014 , COME DITTA INDIVIDUALE PERO QUESTO E STATO FATTO PER VEDERE SE MI CONVENIVA QUESTO REGIME , QUINDI LA MIA DOMANDA E SE MI VOLESSE CAMBIARE AL NUOVO REGIME DEL 2015 POSSO ? INTENDO LAVORARE COME IMPRESA FAMILIARE O ALMENO DUE PERSONE .

LA RINGRAZIO

Si, può cambiare. Effettuando un “comportamento concludente”, ossia comportandosi direttamente secondo quanto previsto dal regime forfetario, ovvero emettere le fatture secondo quanto previsto dal regime.

Attenzione anche che per fare un’impresa familiare deve costituirla dal notaio. Bisognava fare però entro il 28/2/2015 la comunicazione all’inps per la richiesta di applicazione del regime previdenziale agevolato.

Saluti

SALVE, VOLEVO PORLE IL PRESENTE QUESITO:

HO UNA PARTITA IVA DA DIVERSI ANNI.

HO I REQUISITI PER RIENTRARE NEL NUOVO REGIME DE MINIMIS. LA MIA DOMANDA E’ QUESTA: POSSO DECIDERE DI ADERIRE AL NUOVO REGIME CON EFFETTO RETROATTIVO ALL’01.01.2015 NONOSTANTE HO GIà EFFETUATO VENDITE (CORRISPETTIVI) CON APPLICAZIONE DELL’IVA?COSA DEVO FARE? OPPURE DEVO ATTENDERE IL PROSSIMO ANNO?

GRAZIE

A chi è già operativo e non ritiene favorevole il nuovo regime in riferimento alla sua personale situazione professionale e reddituale, pur avendo i requisiti per applicarlo, è offerta infatti la possibilità, espressamente stabilita dal comma 70, di effettuare l’opzione per il regime IVA ordinario. L’opzione va esercitata in sede di presentazione della prima dichiarazione annuale successiva alla scelta operata. Ovviamente, al di là della presentazione della dichiarazione per comunicare il regime adottato, l’opzione comporta fin da subito, quindi fin dal momento in cui viene effettuata l’opzione, l’obbligo di rispettare tutti gli adempimenti relativi all’applicazione del regime ordinario a partire dall’addebito dell’IVA in fattura. Una volta esercitata, l’opzione ha valore per tre anni e comunque resta valida fintanto che si decide di mantenere il regime ordinario, e quindi addebitare l’IVA ai clienti. A mio parere, se ha già addebitato l’iva ai clienti, o riesce a riemettere le fatture applicando il regime forfetario (nota di credito per il totale della fattura e riemissione di un nuovo documento) o in questo caso il comportamento concludente è quello della continuazione con il regime ordinario. Nel caso dei corrispettivi invece ho paura che ci sia poco da fare.

Salve,

mi chiedevo se, con il precedente regime dei minimi, caratterizzato cioè da una tassazione al 5%, come limite di ricavi pari a 30.000 euro si intende il fatturato o la differenza fra fatturato e costi.

Grazie

Per ricavi si intende “fatturato”.

Attenzione perchè il regime al 5% è stato prorogato per tutto il 2015. Ovvero, chi apre partita iva può tenerlo per 5 anni o fino ai 35.

Oddio, e quindi cosa mi consiglia di fare?! Io non so più cosa fare perché non posso continuare a lavorare con ricevuta e ritenuta d’acconto, che come mi dice mi preclude le agevolazioni (se non direttamente anche la p.iva regime minimi), ma nemmeno lavorare in nero! Cosa faccio quindi? Viste queste incertezze non posso di certo aprire p.iva forfettaria come artigiana e poi vedermi costretta a pagare l’intero anno contributivo! Mi consiglia di aspettare ancora un po’? Non c’è una data in cui dovrebbero stabilire definitivamente che ne sarà di noi…?

Buongiorno, i suoi dubbi sono comuni a molti, purtroppo! La decisione, secondo le notizie apparse oggi sulla stampa specializzata, dovrebbe essere presa nel CDM del 20/2. Non sono in grado di dirle effettivamente se e come verrà modificato il regime o verrà reintrodotto il precedente… normalmente si prevede una clausola di salvaguardia a tutela degli appartenenti ai regimi già esistenti.

Se intende svolgere effettivamente l’attività in base a quanto mi ha detto, se ha previsione di un minimo di ricavi “certi” non vedo grandi alternative all’inizio attività con partita iva.

Eventualmente mi può contattare direttamente in Studio.

Grazie mille, molto gentile ed esaustivo! Ultime due domande: possono delle attività svolte occasionalmente impedire l’ingresso alla p.iva forfettaria come “start up”? Mi pare un po’ scorretto da parte dello Stato, dal momento che è naturale che un giovane prima di accollarsi certe spese vede se trova lavoro e la ricevuta con ritenuta d’acconto è solo un modo per fare in regola questa cosa. Sbaglio? Altra cosa, per quanto concerne la doppia contribuzione devo chiedere direttamente all’INPS? Ed eventualmente dovessi risultare iscritta sia alla cassa artigiana sia alla GS, di quanto si abbatte l’aliquota contributiva? La ringrazio davvero tantissimo.

Purtroppo la norma è chiara. Inoltre, la diminuzione dell’aliquota è un’agevolazione rispetto al forfetario “a regime”.

Per quanto riguarda l’aliquota I.N.P.S. Gestione Separata in caso di soggetti già assicurati presso altre forme previdenziali obbligatorie o titolari di pensione, è stata del 22% per il 2014 (aliquota ordinaria 28,72%), mentre per il 2015 dovrebbe essere del 23,5% (aliquota ordinaria 20,72%) ma sono possibili modifiche.

Secondo notizie di stampa il Decreto Legislativo attuativo della riforma fiscale potrebbe portare ad alcune sostanziali modifiche ai regimi agevolati. Si parla di reintroduzione del minimale contributivo gestione AC, diminuzione dell’aliquota contributiva Gestione Separata (forse congelata al 28,72%) e di tassazione al 10%, nonché di revisione delle soglie di ricavi per il regime forfetario. E, dulcis in fundo, di reintroduzione del regime dei minimi…

Gentile Dott. Nicola Forcella,

innanzitutto la ringrazio per questo articolo, che spiega bene tutti gli aspetti salienti della nuova partita iva a regime forfettario.

Le scrivo per esporle il mio caso. Sono una restauratrice, sono stata molto combattuta se aprire la mia p.iva col regime minimi a fine 2014 ma essendo il mio fatturato molto basso, facendomi quattro calcoli ho determinato che mi convenisse attendere il 2015 e aprire la nuova forfettaria, che mi permette tra l’altro di poter aprire col codice ateco specifico, 90.03.02, senza collassare per i contributi INPS troppo elevati. La mia idea sarebbe di aprire l’attività (esercitata negli anni precedenti sotto forma solamente di prestazioni occasionali, non è un problema, vero? …) affiancandola anche a un altro codice ateco, 90.03.09 (“altre attività artistiche e letterarie”). Può essere un problema ai fini contributivi? Se non sbaglio quest’ultimo codice può rientrare come attività artigianale purché non figuri come attività principale ma secondaria. Mi conferma? I contributi si verserebbero nella cassa artigiana, in caso di adesione all’opzione per agevolazione contributiva, giusto? Dovrò specificare in fattura il codice ateco o posso tenerli specificati entrambi, essendoci una sottile differenza tra i due ed avendo entrambi lo stesso coefficiente di redditività e lo stesso limite di fatturato?

Inoltre ho intenzione di tenere delle lezioni, corsi di aggiornamento per colleghi e di informazione nelle scuole superiori (sempre con oggetto restauro), quale codice quindi potrei usare tra le attività secondarie, che non mi porti a difficoltà contributive? Posso far rientrare quest’attività nelle altre due?