Regime dei minimi 2015: cosa sapere in pochi passaggi

Il nuovo regime fiscale agevolato, denominato dalla stampa regime forfetario (o regime dei minimi 2015), a partire dal 1/1/2015 sostituirà i 3 precedenti: nuove iniziative imprenditoriali – forfettino, nuovi e vecchi minimi.

Gruppi di settore,Codici attività Ateco 2007, valore soglia dei ricavi/compensi, attività

Si tenga presente che i soggetti che all’1/1/2015 rientrano ancora nel regime dei minimi, avranno la possibilità, attraverso un’opzione da esercitare nelle prime settimane del 2015 (in realtà, la decisione deve essere presa prima del 1/1, perché l’emissione delle fatture deve essere coerente con il regime definitivamente scelto…) di mantenere il vecchio regime fino alla sua naturale scadenza (3 anni per le nuove iniziative e 5 anni o fino a 35 anni per i minimi).

Requisiti

Possono accedere al regime forfettario gli imprenditori e i professionisti che nell’anno precedente:

- abbiano ricavi o compensi non maggiori ai limiti indicati nella tabella allegata alla legge e sotto riportata, diversificati a seconda del codice ATECO (a titolo esemplificativo 15.000 euro per i professionisti, 40.000 per i commercianti all’ingrosso, 20.000 per i commercianti ambulanti ecc.);

- abbiano sostenuto costi per dipendenti, collaboratori (anche voucher), ecc. non maggiori di 5.000 euro lordi;

- al 31.12 dell’esercizio precedente abbiano posseduto beni strumentali per un valore non superiore a 20.000 euro (per i nuovi minimi la soglia era di 15.000, nei 3 anni precedenti). È un valore stock, quindi si devono considerare i beni presenti al 31/12, al lordo degli ammortamenti. Esempio: durante l’anno il costo dei beni strumentali è arrivato a 30.000 ma il 21/12/2014 viene venduto un macchinario da 20.000 allora il valore stock al 31/12/2014 sarà 10.000 permettendo quindi l’accesso al regime.

Ancora esclusi dal regime forfetario, come nel precedente regime dei minimi, coloro che sono soci di soggetti tassati per trasparenza (società di persone, S.r.l. trasparenti, studi associati).

Vantaggi

differenze vecchi minimi nuovi minimi 2015

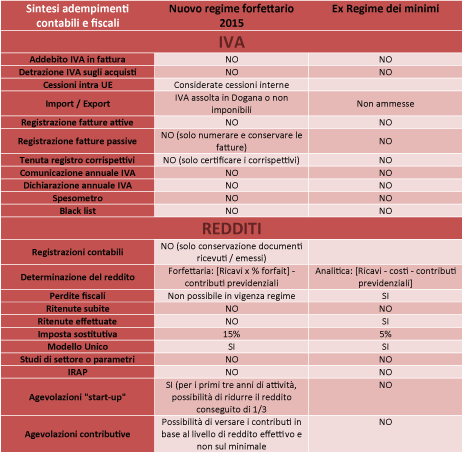

Tra i vantaggi del nuovo regime si annoverano l’esonero dal versamento dell’Iva e la correlata impossibilità di detrarsi l’Iva sugli acquisti, l’esonero dall’applicazione della ritenuta d’acconto (sia subita, come nei minimi che effettuata, ma nella dichiarazione dei redditi si dovrà indicare il percipiente a cui non è stata applicata la ritenuta) e dagli obblighi di registrazione e tenuta delle scritture contabili (rimane obbligatoria comunque la conservazione delle fatture d’acquisto, certificazioni dei corrispettivi ecc.), l’esclusione dagli studi di settore, le nuove agevolazioni contributive. Riguardo a queste ultime, viene introdotto l’esonero dal versamento dei contributi fissi I.N.P.S. per commercianti e artigiani mantenendo soltanto il versamento dei contributi “variabili” discendenti dalla dichiarazione dei redditi (si ricorda sempre che vale in questo caso il “problema” della Gestione Separata I.N.P.S. ovvero che i redditi inferiori alla quota su cui sono calcolati i contributi fissi, circa 15.000 €, comportano l’attribuzione di anzianità contributiva inferiore all’anno e proporzionale al rapporto tra il reddito effettivo e tale valore di 15.000. Insomma: reddito 10.000 = 2/3 d’anno di anzianità contributiva…).

Altra rilevante novità di questo regime è la modalità di determinazione del reddito imponibile al fine dell’applicazione dell’imposta sostitutiva del 15% (ridotta di 1/3 per i primi due anni di attività) che si determina applicando un coefficiente ai ricavi/compensi percepiti, come indicato nella tabella sotto riportata; il regime dei minimi invece prevedeva l’applicazione dell’imposta del 5% sulla differenza tra ricavi e costi d’esercizio. Esempio: un professionista che abbia percepito 13.000 euro avrà come reddito imponibile: 13.000 x 78% = 10.140, al quale si applica quindi l’imposta del 15%, per un totale di 1.521 euro. Tuttavia se il professionista è al suo primo anno di attività (e per i due successivi) ha una riduzione del coefficiente di 1/3, il quale quindi scenderebbe al 52% per un totale di imposta pari a 1.014 euro.

Hai trovato utile l’articolo? condividilo o lascia un commento!

Aggiornamento:

Accesso al regime contributivo agevolato:

L’Inps, con la circolare 10.02.2015, n. 29, ha chiarito che i contribuenti che adotteranno il nuovo regime forfettario e decideranno di accedere al nuovo regime contributivo agevolato dovranno comunicarlo, attraverso il modello telematico, entro il 28.02 dell’anno in cui intendono usufruire del regime agevolato, se già in attività; per coloro che avvieranno una nuova attività e presenteranno l’apposita dichiarazione con la massima tempestività sarà applicata la tariffa agevolata, qualora la dichiarazione pervenga entro la data di avvio della prima. In caso contrario, la richiesta sarà trasferita alla sede di competenza.