Con questo articolo intendo esaminare le ultime novità ed i “rumors” riguardanti l’evoluzione del regime forfetario 2017. La legge di stabilità, ancora in fase di definizione da parte del Governo, non ha finora apportato modifiche alle norme che regolano tale regime agevolato, che ricordiamo è stato introdotto dal 2015 per poi essere modificato e migliorato nel 2016. Vediamo brevemente quali sono le regole e le caratteristiche di questo regime particolare.

- Potrebbero interessarti anche:

- Il superamento del limite dei ricavi nel regime forfetario

- La riforma del lavoro autonomo: novità in pillole da Maggio 2017!

- Agevolazioni fiscali per le PMI

- Super Ammortamento 140% del 2016: da leggere per non perdere soldi

- Srl semplificata: opportunità e svantaggi

- Regime forfetario 2016: la guida.

I REQUISITI DI ACCESSO E DI PERMANENZA AL REGIME FORFETARIO 2017:

Di seguito riporto brevemente i principali requisiti di accesso e di permanenza al regime (ovviamente per chi intende aprire la partita I.V.A. nel 2017 i requisiti da rispettare sono da considerare “in previsione”, per rimanere entro i limiti).

Ai fini dell’adozione del nuovo regime forfetario 2017 l’età è irrilevante e non è previsto alcun limite di durata, può quindi essere applicato finché permangono i requisiti richiesti.

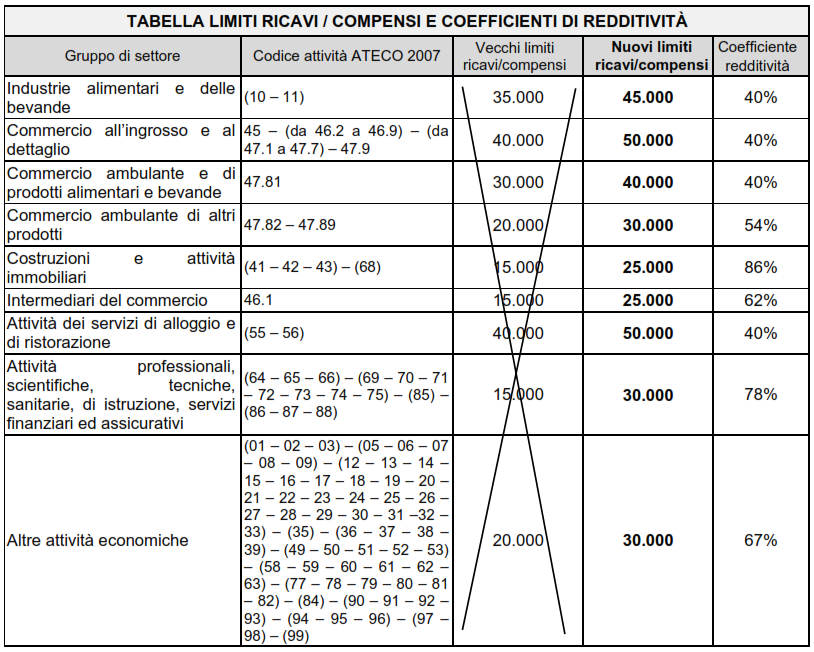

- Ricavi conseguiti / compensi percepiti, ragguagliati ad anno, entro i limiti individuati nell’apposita tabella, in base al codice attività. Ricordo che nel 2016 tutti i limiti sono stati aumentati di 10.000€, per i professionisti di 15.000. Il regime forfetario 2017 non prevede modifiche ai limiti di ricavo, riporto quindi quelli già vigenti.

In presenza di più attività cui risultano applicabili soglie di ricavi / compensi diversi, si fa riferimento alla soglia più elevata.

- Spese sostenute per l’impiego di lavoratori non superiori a € 5.000 lordi annui a titolo di lavoro dipendente, co.co.pro., lavoro accessorio, associazione in partecipazione, lavoro prestato dai familiari dell’imprenditore.

- Costo complessivo dei beni strumentali posseduti alla data del 31.12 non superiore a € 20.000. Per il computo del valore dei beni strumentali non si considerano quelli di costo fino a € 516,46 mentre si considerano al 50% quelli ad uso promiscuo (autovettura, telefono cellulare, altri beni utilizzati sia per l’attività che personalemente). Per i beni in locazione / comodato si considera il valore normale. Per i beni in leasing rileva il costo sostenuto dalla società concedente. Gli immobili non hanno comunque rilevanza, qualsiasi sia il titolo di possesso.

Nell’articolo aprire partita I.V.A. nel 2016 parte seconda riporto alcuni regimi particolari che NON possono usufruire del regime forfetario.

Regime forfetario 2017 e contribuenti “start up”

Il regime forfetario 2017 prevede per i primi 5 anni un’aliquota dell’imposta sostitutiva in misura pari al 5% (in luogo del 15%).

Per beneficiare dell’aliquota ridotta è necessaria la verifica dei requisiti, analoghi a quelli già stabiliti per il vecchio regime dei minimi, ossia:

- Il contribuente non deve avere esercitato, nei 3 anni precedenti, attività artistica, professionale o d’impresa, anche in forma associata o familiare;

- L’attività da esercitare non deve costituire, in nessun modo, mera prosecuzione di altre attività precedentemente svolte sotto forma di lavoro dipendente o autonomo, escluso il caso in cui la stessa costituisca un periodo di pratica obbligatoria ai fini dell’esercizio dell’arte / professione;

- Qualora l’attività sia il proseguimento di un’attività esercitata da un altro soggetto, l’ammontare dei ricavi / compensi del periodo d’imposta precedente non sia superiore ai limiti di ricavi / compensi previsti per il regime forfetario.

Nuovo regime previdenziale I.N.P.S. Gestione Artigiani Commercio e Servizi

In merito al regime previdenziale applicabile ai contribuenti in regime forfetario 2017 iscritti nelle gestioni Artigiani, Commercio e Servizi (esclusi quindi gli iscritti all’I.N.P.S. Gestione Separata o alle casse professionali), il reddito costituisce base imponibile ai fini previdenziali, ma è stato introdotto un regime opzionale secondo cui va applicata la contribuzione ridotta del 35%. In precedenza l’agevolazione consisteva nella non applicazione del minimale contributivo (i cosiddetti “Contributi Fissi”). È confermata la regola in base alla quale la riduzione contributiva si riflette sull’accredito dei contributi, cioè mentre il versamento dei contributi fissi “per intero” garantisce un anno di anzianità contributiva, il versamento di contribuzione ridotta del 35% comporta il riconoscimento proporzionale anche dell’anzianità, con le conseguenza facilmente immaginabile di aumentare di più di un terzo la componente “anzianità” ai fini pensionistici.

Altre novità di rilievo che non riguardano il regime forfetario ma in generale i piccoli imprenditori e i professionisti

La legge di bilancio, approvata dal Ministro dell’Economia, prevede l’attuazione dell’Iri, ossia l’assoggettamento a un unico trattamento dei redditi di lavoro autonomo e di impresa mediante l’aliquota del 24% con decorrenza dal 2017. Inoltre è previsto che i redditi dei piccoli imprenditori saranno tassati secondo il principio di cassa, ossia basandosi solo sui redditi effettivamente incassati. Il documento prevede anche la trasformazione degli studi di settore da strumento di accertamento a strumento di compliance.

Vedremo come si evolverà tale proposta

Cosa ne pensi? E’ utile per la tua realtà imprenditoriale? Fammelo sapere lasciando un commento o incontraci nel nostro canale facebook per condividere esperienze, pensieri o ragionamenti.

Vuoi essere aggiornato non appena esce il prossimo articolo in tema “agevolazioni fiscali per le imprese”? Iscriviti ai feed rss cliccando sull’icona menù.

Buongiorno, la ringrazio anticipamente per la sua gentilezza; in sostanza dall’anno scorso ho aperto la partita iva forfettaria, non sono sicura di tenerla per il prossimo anno, con un guadagno lordo di circa 8000 l’anno conviene tenerla? e nel caso dovessi guadagnare meno di 5000 lordi? devo pagare comunque le tasse? perchè in questo ultimo caso mi converrebbe chiudere e lavorare a ritenuta d’acconto, è corretto?

La ringrazio molto

Buongiorno Patrizia,

direi che a livello di tassazione il regime forfetario conviene SEMPRE rispetto alla ritenuta d’acconto, perchè la tassazione è MOLTO inferiore.

Bisogna tenere anche però conto del fatto che ci sono dei costi “nascosti” quali quello della redazione della dichiarazione dei redditi (ma volendo se la può benissimo presentare anche da sola, gratis), e i costi previdenziali che certamente non ha con la ritenuta d’acconto entro i 5.000€ annui.

In buona sostanza, la risposta alla domanda sulla convenienza è: dipende… con gli elementi a disposizione non posso aiutarla maggiormente, bisognerebbe fare una vera e propria simulazione ed entrare nel caso specifico.

cordiali saluti,

Nicola Forcella

Buongiorno,

ho questo dubbio.

Ho aperto la Partita Iva nel regime di vantaggio dell’imprenditoria giovanile nel settembre 2012. Alla fine del 2017 devo naturalmente passare ad altro regime (il forfettario con aliquota irpef 15%) per scadenza naturale dei termini, avendo io più di 35 anni.

La domanda è questa: come devo compilare l’UNICO 2018 che fa riferimento ai redditi 2017? Ancora nella sezione del quadro LM del regime di vantaggio o in quella relativa al regime forfettario, essendo il sesto anno di imposta il 2018?

Grazie

Cordiali saluti

Valentina Concia

Buongiorno Valentina,

con riferimento ai redditi 2017 deve compilare il quadro tenendo presente che è nel regime di vantaggio come l’anno scorso, perchè è passata al regime forfetario solo nel 2018. L’anno prossimo, quindi con Unico 2019 redditi 2018, compilerà il quadro con riferimento al regime forfetario.

cordiali saluti,

Nicola Forcella

Se la risposta la soddisfa, perché non lo fa sapere mettendo un commento o una recensione sulla nostra pagina Facebook ?

Il nostro sito è forcellacommercialistapadova.it

Buonasera dott. Forcella,

sono un neo avvocato, ho aperto la partita iva nel 2016 optando per il regime forfetario..purtroppo nel 2017 la mia attività professionale si è paralizzata la società che seguivo è fallita…non ho percepito redditi da lavoro autonomo, non ho emesso alcuna fattura.. ho però percepito redditi da lavoro dipendente e la naspi… sono tenuta a presentare ugualmente il modello redditi persone fisiche 2018 o posso presentare il 730?

Buongiorno Rita,

il possesso della partita iva comporta necessariamente la presentazione del modello Unico, e non del 730.

saluti,

Nicola Forcella

Grazie per la tempestività della risposta e complimenti per il sito. Buon lavoro.

Salve,una domanda, sono disegnatore di pagine web con regime dei minimi, adesso vorrei avviare un’attività artigiana (produzione t-shirt personalizzate da vendere esclusivamente online), in questo caso mantengo lo stesso regime per entrambe le attività almeno fino ai 35 anni di età? Dovrò pagare i contributi artigiani inps sui ricavi delle magliette e quelli alla gestione separata sui compensi professionali,giusto? O mi sono perso qualcosa? Grazie mille

Buona sera Luigi,

ha colto il segno, e dovrà vendere una MONTAGNA di magliette per pagare i contributi della gestione artigiana… Mi domando se invece non possa pensare di far rientrare tutto come attività “creativa” del disegnatore web, magari integrando il codice attività con qualcosa di appropriato, ma pur sempre collegato alla Gestione Separata, del tipo: 74.10.10 o 90.03.09. Non credo che l’inps avrebbe nulla da obiettare.

saluti,

Nicola Forcella

Buongiorno

Ho aperto p.iva con regime forfettario nel marzo 2015

Per quanti anni ho l agevolazione al 5 %?

L’agevolazione startup dura 5 anni.

Mi scuso per la mia ignoranza, come mai che : pranoterapia operatore shiatzsu il cod. attività e 90? L’operatore reiki svolge la stessa attività olistica.

grazie

Le due attività che indica non mi risultano essere comprese nella descrizione degli ateco come da elenco ufficiale: http://ateco.infocamere.it/ateq/home.action . Devo dire che è una questione di interpretazione personale.

Grazie della sua risposta, potrei sapere per quale motivo alcuni studi commercialisti sentiti, fanno rientrare la categoria operatore olistico in altre attivita’ economiche con 67% di coefficiente reddittività, scusa la mia ignoranza (non essendo un attività sanitaria, non è riconosciuta come tale)

premesso che non esiste l’indicazione precisa della categoria di “operatore olistico” tra le attività dei codici Ateco, ho individuato nel codice 86.90.29 quello che ritengo essere adeguato. La descrizione è la seguente:

“ALTRE ATTIVITA’ PARAMEDICHE INDIPENDENTI NCA servizi di assistenza sanitaria non erogati da ospedali o da medici o dentisti: attivita’ di infermieri, o altro personale paramedico nel campo dell’optometria, idroterapia, massaggi curativi, terapia occupazionale, logopedia, chiropodia, chiroterapia, ippoterapia, ostetriche eccetera; attivita’ del personale paramedico odontoiatrico come gli specialisti in terapia dentaria, gli igienisti;”.

L’alternativa potrebbe essere

“96.04.1 SERVIZI DI CENTRI PER IL BENESSERE FISICO (ESCLUSI GLI STABILIMENTI TERMALI) gestione di bagni turchi, saune e bagni di vapore, solarium, centri per snellimento e dimagrimento, centri per massaggi, centri per cure antifumo eccetera.;”

oppure:

“96.09.09 ALTRE ATTIVITA’ DI SERVIZI PER LA PERSONA NCA

attivita’ di astrologi e spiritisti;

servizi di ricerca genealogica;

servizi di lustrascarpe, addetti al parcheggio di automobili eccetera;

gestione di macchine a moneta per servizi alla persona (cabine per fototessera, bilance pesapersone, macchine per misurare la pressione del sangue, armadietti a chiave funzionanti a moneta);

assistenza bagnanti (bagnini);

servizi domestici svolti da lavoratori autonomi;

custodia pellicce;”

Ecco, io personalmente, visto che l’attività non è rintracciabile specificamente in nessuna delle categoria indicate, preferirei essere assimilato ad un operatore sanitario che ad uno spiritista o ad un centro massaggi…

Buongiorno, ho chiuso una srl il 30 dicembre 2017, ero socio lavoratore al 50%, per alcuni anni fino al 2015 anche dipendente, l’ azienda si occupava di vendita ed assistenza prodotti informatici. Avendo avuto una proposta di lavoro come rappresentante mi trovo a dover aprire una P.I. . Posso rientrare con questi requisiti al 5% di regime o passo al 15% ? Che codice adeco (nel caso non opti nell’ aprirla come agente di commerci) posso utilizzare come ditta individuale essendo appunto un lavoro di intermediario? grazie e complimenti per il sito

Buongiorno Fabrizio,

secondo le informazioni che i ha fornito, ritengo possa aprire partita iva nel regime forfetario con regime 5%. Qualche dubbio permane se l’attività è di rappresentante proprio di prodotti informatici.

Non mi è chiara la sua seconda domanda, dato che il codice di intermediario del commercio è sempre riferito ad una ditta individuale, iscritta in CCIAA, nell’apposito elenco, avendone i requisiti.

su http://ateco.infocamere.it/ateq/home.action trova tutte le informazioni e i requisiti per ogni tipo di ateco.

Saluti,

Nicola Forcella

Buon giorno sono un Operatore Olistico (Master Reiki) ho l’intenzione di aprire la P.Iva a regime forfettario volevo sapere il codice attività rientra nelle attività economiche con coefficiente reddittività del 78% o in altre attività economiche del 67%

Grazie buona giornata

Ritengo che la sua attività possa essere inquadrata nel codice ateco 86.90.29, rientrando quindi nelle attività professionali con redditività del 78%.

saluti,

Nicola Forcella

Buongiorno Dott. Forcella,

la mia domanda é la seguente:

Finora ho lavorato come lavoratore dipendente. Adesso nel 2018 vorrei aprire una p.iva e iniziare una attivtá con il regime forfettario. Il contratto vecchio non esisterá piu.

La mia attivitá sará diversa della attivitá come lavoratore dipendente, ma sempre per lo stesso datore di lavoro. Io posso agevolare il regime forfettario, e, se si, posso agevolare il regime come start up coi 5%?

Grazie e cordiali saluti

Si, anche con il 5%. Attenzione alle “false partite iva”

Buongiorno complimenti per il sito.

Avrei la seguente domanda. Se attualmente e nel 2017 ho svolto un lavoro dipendente con contratto di lavoro terziario intermittente a chiamata come steward (reddito 1000€ nel 2017 e 500€ nel 2018), è possibile aprire una P.IVA con aliquota al 5%? Premetto che l’attività che svolgerei è totalmente differente.

Cordiali Saluti

Si certo

Gent.mo Dott. Forcella,

ho un quesito da porle.

Nel 2016 ho aperto la P.I. come professionista ed ho superato di 200 euro il limite fatturabile. Durante il 2017, quindi, ho adottato il regime ordinario.

Nel 2018 posso ritornare al regime forfettario oppure devo permanere nell’ordinario per almeno 3 anni?

La ringrazio per anticipatamente per la risposta.

Buongiorno Vito.

Proprio no, mi dispiace!

Una volta superato uno dei limiti ed uscito dal regime forfetario non per opzione ma per obbligo, non è previsto il rientro.

cordiali saluti,

Nicola Forcella

Se la risposta la soddisfa, perché non lo fa sapere mettendo un commento o una recensione sulla nostra pagina Facebook ?

Grazie per la risposta. Ma il regime forfettario non è il regime naturale? Se io ho superato il limite del fatturato nel 2016 durante il forfettario e non ho avuto una fatturazione nel 2017 in regime ordinario superiore ai 30000 euro, perchè nel 2018 non potrei rientrare nel forfettario? Il vincolo triennale non riguarda solo chi pur potendo aderire al forfettario sceglie il regime ordinario? Potrebbe, gentilmente, darmi dei riferimenti normativi dai quali si evinca l’impossibilità di aderire nuovamente al forfettario in caso di fuoriuscita obbligatoria? La ringrazio vivamente e le auguro una buona giornata.

riporto l’art. 1 comma 71 L. 190/2014: “Il regime forfetario cessa di avere applicazione a partire dall’anno successivo a quello in cui viene meno taluna delle condizioni di cui al comma 54 ovvero si verifica taluna delle fattispecie indicate al comma 57.“.

Grazie ancora per la risposta. Quindi se nel mio caso il forfettario è cessato a partire dal 2017 (perchè ho superato i limiti di fatturato nel 2016) e nel 2017, durante il regime ordinario, ho rispettato tutti i requisiti previsti dalla legge per rientrarci nell’anno successivo, perchè nel 2018 non posso applicarlo nuovamente? E’ proprio questo aspetto che non mi è chiaro. La ringrazio ancora per l’attenzione e la professionalità.

Buongiorno Vito,

la norma quando scrive “a partire da” intende che il regime non è più applicabile una volta fuoriusciti per cause di legge. Non è possibile rientrarci.

Buongiorno, non mi sento di concordare. Ritengo che l’interpretazione da attribuire al comma 71, sia quella relativa all’individuazione del momento di uscita dal regime forfettario in caso di superamento dei limiti o condizioni, ma non quella di stabilire l’impossibilità di futuro rientro (ciò onde evitare quanto invece possibile nel regime dei minimi, ovvero l’uscita, in alcuni casi, dall’anno in corso invece che da quello successivo). Una interpretazione diversa si porrebbe in contrasto con quanto previsto al comma 54, negandone la previsione e la corretta l’applicazione (I contribuenti persone fisiche esercenti attività d’impresa, arti o professioni applicano il regime forfetario di cui al presente comma e ai commi da 55 a 89 del presente articolo se, al contempo, nell’anno precedente:….)

A mio parere così sarebbe se fosse stato scritto: “…cessa di avere applicazione nell’anno successivo…”. In questo modo potrebbe essere verificata ogni anno la sussistenza dei requisiti per l’applicazione per l’anno successivo del regime forfetario.

In ogni caso, la questione non è chiara e, a mio parere, prudenza vuole un’interpretazione letterale della norma. Poi, se l’AE volesse fornire una propria interpretazione più favorevole per il contribuente… sarei solo che contento della cosa!

Salve Dott. Forcella, dopo la sua risposta mi sono rivolto all’Agenzia delle Entrate per cercare di avere direttamente da loro una risposta al quesito. Ebbene, mi hanno risposto che nulla impedisce di rientrare nel regime forfettario se sono rispettate tutte le condizioni per farlo. Ciò in quanto la norma, da un lato, prevede una permanenza nel regime ordinario solo in caso di opzione, dall’altro, non vieta espressamente la possibilità di adottarlo nuovamente. Un funzionario mi ha comunicato che occorre fare riferimento alla circolare 6E del 2015, punti 9.1 e 9.2.

Mi spiace, ma il riferimento fornito a mio parere non dirime la questione dell’interpretazione dell’art 71: “Il regime forfetario cessa di avere applicazione a partire dall’anno successivo a quello in cui viene meno taluna delle condizioni di cui al comma 54 ovvero si verifica taluna delle fattispecie indicate al comma 57”. Diverso sarebbe se fosse stato scritto: “…cessa di avere applicazione nell’anno successivo…”. In questo modo potrebbe essere verificata ogni anno la sussistenza dei requisiti per l’applicazione per l’anno successivo del regime forfetario.

In ogni caso, la questione non è chiara e, a mio parere, prudenza vuole un’interpretazione letterale della norma. Poi, se l’AE volesse fornire una propria interpretazione più favorevole per il contribuente… sarei solo che contento della cosa!

Ho aperto partita Iva nel 2011 nel regime ordinario come professionista ma non ho mai svolto l’attività. Nel 2017 ho solo ricevuto fattura del commercialista per l’attività svolta in questi anni. Posso passare al regime forfettario e se si come?

Si, perchè evidentemente non ha superato i limiti previsti, e sono passati i 3 esercizi (2015-2017) necessari per la “mancata adozione” del regime il primo anno che ha comportato l’opzione del regime ordinario per almeno 3 esercizi.

Visto che il regime forfetario è quello naturale, non ci sono comunicazioni o adempimenti formali da fare, basta adottare un comportamento concludente, cioè emettere le fatture con il sistema “forfetario”.

cordiali saluti,

Nicola Forcella

Se la risposta la soddisfa, perché non lo fa sapere mettendo un commento o una recensione sulla nostra pagina Facebook ?

Buongiorno e complimenti per le utilissime informazioni. Le sottopongo un dubbio: tra pochi mesi, appena tutto il necessario sarà pronto, vorrei aprire P.IVA con regime forfettario. Avrei però già oggi bisogno di acquistare un computer nuovo e dei software per l’avvio dell’attività: posso iniziare a fare i miei acquisti adesso, da privata, oppure conviene aspettare l’apertura della P.IVA? E se posso fare gli acquisti già oggi, dovrò poi conteggiare i costi tra quelli sostenuti per l’acquisto di beni strumentali oppure no, visto che sono stati acquistati prima dell’apertura della P.IVA?

Grazie mille, se avrà tempo di rispondermi, e complimenti ancora.

Buona sera Sofia,

può pure acquistare il computer prima di aprire la partita iva, usufruirà di due anni di garanzia come consumatore invece che di uno solo come utilizzatore professionale…

Per quanto riguarda il conteggio dei beni strumentali, essi rilevano anche se non sono stati acquistati con fattura. Si tiene conto in questo caso del valore normale (ovvero il valore di mercato che avrebbe quel bene nelle medesime condizioni) al momento dell’ingresso nell’alveo professionale.

Le suggerirei di pensare di aprire la partita iva da subito perchè così potrebbe avere (quasi) l’intero plafond di fatturato a disposizione. Questo ancora meglio se si tratta di attività professionale iscrivibile alla Gestione Separata che non prevede contributi previdenziali in misura fissa, e quindi “impegnativi” se l’attività non è già iniziata. Se invece si tratta di attività iscrivibile alla cciaa consiglio di fare l’iscrizione come impresa inattiva e chiedere la partita iva, per poi attivare il tutto (non se ne dimentichi!) al momento opportuno, effettuando anche l’iscrizione all’inps AC.

spero di esserle stato utile,

Nicola Forcella

Per aprire la partita iva, ci contatti sul nostro sito http://www.forcellacommercialistapadova.it: offriamo un servizio completo, che annulla la distanza tra la sede del cliente e il commercialista utilizzando mezzi innovativi di gestione della fatturazione attiva e passiva, pensato per le persone fisiche e le piccole società, sempre in contatto con noi e sotto la nostra costante supervisione.

Grazie mille per la rapidità della risposta e per tutte le informazioni e i consigli utili. A risentirci!

Buonasera Dottore.

Essendo in Regime forfetario come disegnatore grafico avrei dovuto spedire dei provini via pacco postale (alla fine ho preso l’auto e portati di persona).

Un esempio: Studio grafico 100 € + Contributo integrativo 4% + Bollo 2 € = 106 €; ci sarebbero poi ancora circa 10 € di spedizione.

Il costo della spedizione va inserito in fattura e, se si, con quale voce?

Rientra anche questo nel Contributo integrativo del 4% e nel Bollo?

Grazie

Giovanni

La voce corretta è proprio “costi di spedizione” e va inserita tra i ricavi se la fattura di trasporto (corriere) è intestata a lei, mentre se è intestata al destinatario va messa tra le spese anticipate in nome e conto del cliente escluso iva ex art 15. Se invece utilizza il servizio postale, poichè non viene rilasciata fattura ma una semplice ricevuta, può utilizzare la dicitura spese anticipate.

Nel primo caso (fattura intestata a lei) la quota viene conteggiata ai fini del limite per l’applicazione dell’imposta di bollo e del 4%. Nel secondo caso (spese anticipate) si tratta di un semplice rimborso spese e non rientra in nessuno dei due casi.

cordiali saluti,

Nicola Forcella

Se la risposta la soddisfa, perché non lo fa sapere mettendo un commento o una recensione sulla nostra pagina Facebook ?

Grazie!

Buongiorno Dottore,

complimenti per il Sito e le risposte.

Un quesito: un neo pensionato, che da Ottobre a Dicembre 2017 ha percepito una pensione di circa 8.000 netti globali, e che quindi nel 2018 supererà sicuramente la soglia dei 30.000 €, ma senza altri redditi percepiti nel 2017, può aprire la partita iva col regime forfettario, come professionista?

Grazie mille.

Carlo

Buona sera Carlo,

si, soprattutto dopo le modifiche apportate in sede di Finanziaria 2016. Infatti, se prima avrei avuto qualche dubbio per la presenza della regola della prevalenza del reddito di lavoro al comma 54 lettera d), ora tale disposizione è stata cancellata e il limite dei 30.000 è stato spostato al comma 57 lettera d-bis). Tale cambiamento non obbliga più alla verifica preventiva e alla “presunzione” di non superare i limiti, prevista dal comma 56 sui requisiti di cui al comma 54. E’ evidente che un pensionato, salvo casi eccezionali, non può perdere il diritto alla pensione e quindi “già sa” quale sarà il suo reddito assimilato al lavoro dipendente…

Questo non è più il caso e quindi, almeno per il 2018, lei potrà usufruire del regime forfetario.

cordiali saluti,

Nicola Forcella

per aprire la partita iva, ci contatti sul nostro sito http://www.forcellacommercialistapadova.it: offriamo un servizio completo, che annulla la distanza tra la sede del cliente e il commercialista utilizzando mezzi innovativi di gestione della fatturazione attiva e passiva, pensato per le persone fisiche e le piccole società, in contatto con noi e sotto la nostra costante supervisione.

Egr.Dott. Forcella,

Quest’anno mi ritrovo nel regime forfettario ,ma poiché pago con “imposta unica”, il mio commercialista mi ha detto che non posso dedurre il mio piano individuale pensionistico.

A me sembra molto strano(direi quasi incostituzionale),saprebbe darmi il riferimento normativo?

Grazie

Distinti saluti

Aurelio

Buongiorno Aurelio,

il regime forfetario prevede un’imposta sostitutiva di irpef, irap e addizionali regionali e comunali. Poichè le deduzioni e detrazioni dal reddito sono riferite proprio all’irpef, va da sè che non sono applicabili nel regime forfetario, che come sa è oltretutto un regime “naturale”, ma pur sempre facoltativo. Se, dopo un’accurata simulazione fiscale le dovesse convenire il regime ordinario, può sempre adottarlo per tre anni.

Per quanto riguarda la presunta incostituzionalità della mancata deduzione delle spese per PIP, le posso assicurare che è una questione manifestamente priva di fondamento giuridico (questo le risponderebbe il giudice che assumerebbe la pratica). Anzi, avrei qualche perplessità in merito all’equità fiscale del regime forfetario rispetto agli altri contribuenti (dipendenti in primis) che a parità di reddito non godono di un’agevolazione MOLTO generosa che invece è concessa ai lavoratori autonomi. Ma sappiamo che la stragrande maggioranza dei dipendenti nemmeno si accorge di quante imposte e contributi versa, perchè alla fine interessa solo il “netto busta”… Se tutti si rendessero conto quanto effettivamente versa il datore di lavoro per conto loro (rectius, trattiene dalla loro busta paga per pagare imposte e contributi…) rimarrebbero sicuramente sconvolti.

Il riferimento di legge che mi chiede è l’art. 1 c. 64 L. 190/2014: “Sul reddito imponibile si applica un’imposta sostitutiva dell’imposta sui redditi, delle addizionali regionali e comunali e dell’imposta regionale sulle attivita’ produttive … I contributi previdenziali versati in ottemperanza a disposizioni di legge si deducono dal reddito determinato ai sensi del presente comma“. Attenzione, i PIP NON sono contributi previdenziali versati in ottemperanza a disposizioni di legge, ma sono volontari!.

cordiali saluti,

Nicola Forcella

Salve dott. Forcella!

L’obbligo generalizzato della fattura elettronica tra soggetti passivi Iva residenti e soggetti stabiliti in Italia, che decorrerà dal 1° gennaio 2019, opera anche per coloro che applicano il regime forfettario?

Grazie!!!

Buongiorno Robert,

il comma 909 lettera a) n° 3) a pagina 168 del provvedimento indica che i soggetti forfetari saranno esonerati dall’obbligo di fatturazione elettronica

saluti,

Nicola Forcella

Se la risposta la soddisfa, perché non lo fa sapere mettendo un commento o una recensione sulla nostra pagina Facebook ?

Buonasera dott. Forcella!

Grazie mille per la sua risposta!

Ho letto che lo SCONTRINO digitale 2018 dovrebbe essere esteso anche gli esercizi di commercianti.

Pensa che anche qui i soggetti forfetari saranno esonerati ?

Grazie, Robert

Non ho ancora notizie precise in meriot agli scontrini digitali, sicuro la fatturazione elettronica non sarà obbligatoria, tranne che nei confronti della P.A.

Buonasera volevo porvi una domanda a scopo informativo…un lavoratore dipendente assunto a tempo indeterminato e full time nel caso volesse aprire un attività nel regime dei minimi è obbligato a fare l iscrizione alla gestione separata? Il redito percepito dall attività di impresa è soggetto a contribuzione? Anche nel caso in cui il redito di lavoratore dipendente eccede il redito d impresa è soggetto ad ulteriore contribuzione? Ci tengo a precisare che come lavoratore dipendente non si superano i 30 mila lordi annui! Ringrazio per la cortese attenzione e spero in una vostra risposta! Cordiali saluti

Buona sera Marco,

la gestione previdenziale INPS di iscrizione dipende dall’attività che svolgerà. In linea generale la Gestione Separata si applica per i professionisti senza Cassa di Previdenza, mentre se è un’attività d’impresa, con iscrizione quindi alla CCIAA, sarebbe soggetto alla relativa contribuzione alla Gestione Commercio. In questo secondo caso è esentato dal versamento dei contributi, perchè è dipendente a tempo pieno.

saluti,

Nicola Forcella

dottore buongiorno , sono disoccupato dal 1/11/17 , vorrei chiedere anticipazione naspi per il totale per avvio attivita autonoma autista NCC.

Volevo sapere se posso aprire P.I in regime forfettario e siccome ancora non sono in possesso dei requisiti (pat K e iscrizione al ruolo ) se mi sia possibile cominciare a pagare i contributi dal momento del inizio attivita che dovrei essere in grado di svolgere da dicembre 2018.

grazie mille e distinti saluti

Buona sera Domenico,

lei potrà aprire partita iva ed iscriversi come soggetto inattivo in CCIAA, poi quando avrà ottenuto le autorizzazioni potrà comunicare l’inizio attività ed aprire la posizione inps.

Attenzione però al limite dei beni ammortizzabili che non devono superare i 20.000€ di valore totale al 31/12. Difficilmente le autovetture per NCC sono di valore inferiore…

cordiali saluti,

Nicola Forcella

Buonasera Dott. Farcella

Io sono un lavoratore dipendende e non supero i 30000 euro lordi annui….con il sistema forfettario in questo caso essendo lavoratore dipendente devo versare i contributi inps?

Grazie mille dell’attenzione

Buona sera Marco,

se è a tempo pieno non deve versare i contributi (cioè non è obbligato ad iscriversi all’inps gestione Commercio/Artigiani) .

Se svolge attività professionale iscrivibile alla Gestione Separata dovrà invece versare i relativi contributi.

Cordiali saluti,

Nicola Forcella

Buongiorno dottore,

sono titolare di p.iva in regime dei minimi.

Ho emesso una fattura nel 2017 ma il committente la salderà entro metà Gennaio 2018.

Dovrò contabilizzarla nell’imponibile del 2018?

Grazie

Si certo perchè il regime va per cassa.

Saluti,

Nicola Forcella

Buonasera, sono stato assunto dal 2.1.18 con contratto a tempo indeterminato, il mio reddito di lav dip nel 2018 sarà superiore ai 30.000 €, mi potete confermere che perdo la qualifica di forfettario dal 1.1.2019?

Buona sera Carlo,

confermo quanto lei ha scritto.

saluti,

Nicola Forcella

Buongiorno, a gennaio 2018 vorrei aprire una pi a regime forfettario per il commercio al dettaglio di prodotti di arredo.

Nel mio negozio, siccome le vendite ai clienti sono esenti di iva, come posso emettere delle ricevute al cliente che attestino l’acquisto?solo tramite fatture?in questo caso per ogni vendita dovrei fare una fattura?con quali diciture precise? Ovviamente non avrò necessità di avere un registratore di cassa no?vorrei sapere quali possono e devono essere i metodi per fare la ricevuta al cliente grazie

Buona sera Andrea,

lei emetterà regolare scontrino senza IVA, tutti i commercianti al minuto sono tenuti ad avere il registratore di cassa!

saluti,

Nicola Forcella

Buongiorno Dottore, complimenti per la cura di questo sito.

Sono un professionista e usufruisco del regime Forfettario (con limite 30.000) e quest’anno, a dispetto delle previsioni, mi ritrovo a sforare di poco i 45.000 euro (a causa di un pagamento molto datato che davo per perso). Non riesco a capire se dal regime Forfettario uscirò nel 2018 andando in quello ordinario, oppure se ciò implica uscire già quest’anno (spero tanto di no!). Ho trovato su internet informazioni contrastanti al riguardo (alcuni dicono che l’uscita diretta nell’anno in corso riguarda solo per il regime dei minimi, altri parlano anche del Forfettario). Vorrei avere la sua preziosa opinione e se possibile un riferimento di legge (o circolare). Grazie dell’attenzione.

Buona sera Andrea,

è pacifico che lei uscirà dal regime forfetario nel 2018. Solo il regime dei minimi prevede “la punizione” dell’uscita dal regime in corso d’anno.

Come riferimento di legge le posso fornire la Legge di Stabilità 2015: L. 190/2014 art. 1 c. 54.

Domani uscirà un articolo proprio su questo argomento, non se lo perda!

Cordiali saluti,

Nicola Forcella

Buongiorno Dottore, complimenti per la cura di questo sito.

Usufruisco del regime Forfettario e quest’anno, a dispetto delle previsioni, mi ritrovo a sforare di poco i 45.000 euro (a causa di un pagamento molto datato che davo per perso). Non riesco a capire se dal regime Forfettario uscirò nel 2018 andando in quello ordinario, oppure se ciò implica uscire già quest’anno (spero tanto di no!). Ho trovato su internet informazioni contrastanti al riguardo. Avrebbe gentilmente un riferimento di legge / circolare. Grazie dell’attenzione.

Buona sera Andrea,

uscirà dal regime forfetario nel 2018. Lo dice l’art. 1 comma 71 Legge 190/2014: “Il regime forfetario cessa di avere applicazione a partire dall’anno successivo a quello in cui viene meno taluna delle condizioni di cui al comma 54 ovvero si verifica taluna delle fattispecie indicate al comma 57.”

saluti,

Nicola Forcella

Se la risposta la soddisfa, perché non lo fa sapere mettendo un commento o una recensione sulla nostra pagina Facebook ?

Buongiorno Dottore,

le porgo questo quesito se può cortesemente rispondermi.

Un soggetto che rileva un’attività commerciale con regime fiscale forfettario al 15 % ( azienda e licenze commercio al dettaglio piante e fiori) e non ha mai avuto partita iva ne ha mai svolto come dipendente quell’attività…può accedere al regime forfettario del 5% rispettando i limiti di ricavi ecc…??

Grazie

Cordiali Saluti

Buona sera dott. Sabini

riporto l’art. c. 65 lett. c) della L. 190/2014 che indica quando si può applicare l’agevolazione startup:

c) qualora venga proseguita un’attivita’ svolta in precedenza da

altro soggetto, l’ammontare dei relativi ricavi e compensi,

realizzati nel periodo d’imposta precedente quello di riconoscimento

del predetto beneficio, non sia superiore ai limiti [fissati nella tabella]

Spero di esserle stato utile.

Nicola Forcella

Buongiorno dottore,

sono un professionista e ho aperto la p.iva a maggio 2017 in regime forfettario (limite 30.000€ lordi annui). Da maggio a dicembre sono arrivato a fatturare 29.400€ euro. Per il prossimo anno rimango ancora nel regime dei minimi ma penso che fatturerò forse 40-45.000€, o se mi va bene anche 50-60 e forse 70.000. Quello che le volevo chiedere è: se arrivo a fatturare così devo tornare a rifare le fatture o come leggo dalla direttiva che solo dall’anno dopo rientro in automatico in regime ordinario perciò posso andare con il forfettario anche per il 2018 e dal 2019 entro in quello ordinario.

Avevo sentito che prima non si doveva superare i 45.000, invece qualche giorno fa all’agenzia delle entrate mi hanno riferito che a prescindere dalla cifra rimango sempre nel forfettario per il 2018 e poi nel 2019 entrerei in quello ordinario..

Grazie mille

Buona sera Mattia,

quello che le hanno detto all’Agenzia delle Entrate è vero, lei infatti applica il regime forfetario e non di minimi che invece aveva quella regola pericolosissima.

Quello che non le hanno detto invece è che il limite dei 30.000 di ricavi incassati deve essere rapportato ad anno, cioè in pratica 30.000/365=82,19 x i giorni di apertura della partita iva. Mettiamo che sia stato per tutto il mese di maggio, ovvero 244 giorni avrebbe “spazio” per solo 20.054,36€… Quindi, dal 2018 lei ricade nel regime ordinario.

Saluti,

Nicola Forcella

Buongiorno

le chiedevo gentilmente un suo parere. Una srl fa una cessione del ramo d’azienda ad un dipendente che pertanto cessa e apre la stessa attività in forma individuale secondo lei ha diritto a chiedere la Naspi in un’unica soluzione.

Grazie e cordiali saluti

Enrica

Purtroppo non sono esperto in materia di Naspi.

Non vedo però perchè non dovrebbe richiederla, visto che apre un’attività imprenditoriale acquisendo un ramo d’azienda. So che comunque l’inps fa fatica a pagare tutto il capitale e che a volte la durata per la liquidazione del totale fa rimpiangere la mancata percezione mensile…

Saluti,

Nicola Forcella

Salve,

ho p.iva dal 2014 nel regime dei minimi. Per il 2018, a causa di ritardi dei pagamenti rischio di avvicinarmi molto alla soglia dei 45 e superarla. Volevo sapere se fosse possibile passare a regime forfettario 15% in modo tale che, qualora superassi la soglia dei 45, non sarei obbligato al cambio di regime in corso del medesimo anno. La circolare del 2016 non mi pare molto chiara e anche dai professionisti ho pareri diametralmente opposti. Grazie mille Saluti

Buona sera Carmelo,

Il caso non mi è mai stato sottoposto e le circolari ministeriali non affrontano l’argomento specifico.

In effetti la casella VO34/3 della dichiarazione IVA2017/anno2016 serviva per comunicare la revoca la scelta del regime dei minimi effettuata senza attendere il decorso dei termini di permanenza

nel regime e accedono, dal 2016, al regime forfetario. (vedi istruzioni dichiarazione IVA2017 a pagina 57). Si noti che la comunicazione delle opzioni avviene l’anno successivo con la dichiarazione IVA (o dei redditi con l’aggiunta del quadro VO). Non è ancora uscito il modello dell’IVA2018/anno2017 per verificare se tale opzione fosse stata fornita solo in corso del periodo di passaggio tra i regimi e dopo la modifica, ma ritengo di no.

Cordiali saluti,

Nicola Forcella

Buongiorno,

in riferimento all’ipotesi di esclusione dal regime forfettario “per i soggetti che nell’anno precedente hanno percepito redditi di lavoro dipendente e/o assimilati di importo superiore a 30.000 euro” in tale categoria rientra anche chi ha lavorato negli ultimi anni all’estero? E se nell’ultimo anno si trovava in disoccupazione all’estero con un importo superiore ai 30.000 euro?

grazie

Buongiorno Roberto,

il quesito che propone richiede un approfondimento che richiede una vera e propria consulenza.

In ogni caso, se è stato dipendente E RESIDENTE all’estero ha versato le imposte in tale paese e quindi in Italia non ha alcun reddito.

Se invece era ancora residente in italia, deve dichiarare qui il reddito da dipendente.

Buonasera,

sono co-amministratore di una società web che cesserà le attività al 31/12 (ma di fatto chiuderà la posizione in camera di commercio entro il 2018). Sto valutando di aprire Partita IVA per attività di consulenza in ambito IT e della comunicazione in genere, con specifica nel mondo web. Secondo lei posso entrare nel regime forfettario start-up (tenendo conto che sarà fatta fatturazione a clienti diversi)?

Capito che il limite dei 30.000 é su base annua, se io fatturassi i 30.000 nei primi 8 mesi (esempio) e poi venissi assunto da uno di questi clienti, secondo lei sta in piedi l’apertura e chiusura della Partita IVA in un tempo così limitato, oppure ci sono dei minimi da rispettare per non perdere l’agevolazione?

Grazie in anticipo per la risposta.

Buona sera Andrea,

Non ci sono dei limiti minimi da rispettare, io terrei aperta la partita IVA per lo meno fino a fine anno, così terrebbe aperto per l’intero periodo e non avrebbe problemi di ragguaglio dei 30.000.

saluti,

Nicola Forcella

Buongiorno, ma se oltre ad avere p.iva con limite 30.000 , durante l’anno ho avuto anche un piccolo contratto da dipendente (mansione lavorativa svolta diversa), Come limite 30000 devo considerare solo ciò che ho fatturato (senza il reddito da lavoro dipendente) vero?

Buona sera Katia,

nel conteggio del limite di ricavi deve tenere conto solo di quanto deriva dall’attività “con fattura”.

Ovviamente dovrà rispettare anche il limite dei 30.000€ come lavoro dipendente, ma non mi pare questo il suo caso (“piccolo contratto”).

Saluti,

Nicola Forcella

buona sera dottore

se apro partita iva (procacciatore) entro fine anno 2017 usufruendo del regime forfettario, devo compilare mod unico 2018%

Eh si!

oltretutto spreca un anno di agevolazione di tassazione startup 5%!

Meglio attendere il 2018…

Buonasera

ho aperto una P. Iva forfettario e vorrei assumere una segretaria quello che non ho compreso bene è se il limite dei 5.000 euro lordi all’anno per un dipendente riguardano solo la paga lorda o anche i contributi.

Grazie in anticipo per la risposta

Buona sera Enrica,

anche i contributi. Si tiene conto del costo-azienda.

Saluti,

Nicola Forcella

Buongiorno,

in riferimento all’ipotesi di esclusione dal regime forfettario “per i soggetti che nell’anno precedente hanno percepito redditi di lavoro dipendente e/o assimilati di importo superiore a 30.000 euro” in tale categoria va fatto rientrare (per cassa) anche un eventuale premio produttività soggetto a tassazione sostitutiva ricevuto dal soggetto?

grazie per l’attenzione

diego

Buona sera Diego,

ritengo che debba rientrare anche il premio di produttività in quanto rientra tra i redditi di lavoro dipendente o assimilati.

saluti,

Nicola Forcella

Buongiorno Dr. Forcella,

vorrei sapere se in caso di superamento dei limiti del regime forfettario (purtroppo nel mio caso avvenuto soltanto presuntivamente), io sia vincolata al regime ordinario per tre anni o se questo vincolo triennale sia previsto soltanto nell’ipotesi in cui un soggetto opti di sua iniziativa per il regime ordinario anziché per quello naturale.

La ringrazio.

Cordiali saluti.

Paola

Buona sera Paola,

il testo della norma effettivamente parla di cessazione di applicazione del regime, quindi è da intendersi una cessazione definitiva e non triennale come invece è possibile fare per opzione.

71. Il regime forfetario cessa di avere applicazione a partire

dall’anno successivo a quello in cui viene meno taluna delle

condizioni di cui al comma 54 ovvero si verifica taluna delle

fattispecie indicate al comma 57.

Buongiorno,

ho aperto una partita IVA nel regime forfettario come professionista. Durante l’anno 2017 ho svolto attività di commercio elettronico-dropshipping verso il cliente finale all’estero e ho superato la soglia del minimo dei 40.000 annuali. Le transazioni sono solo tracciate dal conto corrente, avendo acquistato e venduto. In questo caso cosa si può fare dato che alla fine tra vendite ed acquisti sono arrivato quasi al pareggio, se non qualcosa di utile.

Grazie mille

Mario

Buona sera Mario,

intanto se ha aperto con codice attività professionista, ha commesso un errore perchè avrebbe dovuto iscriversi alla CCIAA, ed ha usufruito di un codice attività con limite ricavi minore al commercio.

Inoltre, il regime forfetario tiene conto solo delle vendite e non degli acquisti. Come indicato negli articoli, se la struttura dei costi è tale da avere un margine molto basso, il regime forfetario potrebbe anche non convenire perchè la base imponibile è molto più elevata di un conteggio analitico.

Tenga conto che i movimenti del suo conto corrente, come anche tutti i suoi acquisti con fattura, e le vendite effettuate a soggetti europei sono conosciuti dall’Agenzia delle Entrate.

Saluti,

Nicola Forcella

Buonasera dott.Forcella,mi chiamo Massimiliano e nel mese di settembre 2017 ho aperto una partita iva all’ingrosso con il regime di iva in forfettario. La mia domanda e’: se dovessi avere a che fare con un cliente importante che fa ordini per € 3.000/4.000 al mese,non potendo scaricare l’iva quali agevolazioni potrà ottenere? Altra domanda: giorno 4 dicembre ho un colloquio di lavoro con una grossa azienda; posso continuare a fatturare con la mia attività e allo stesso tempo lavorare con un’altra azienda come dipendente? Grazie

Buona sera Massimiliano,

il cliente non è che non scarica l’iva, non gli viene proprio applicata. Per il suo cliente non cambia nulla, in realtà, tranne il fatto che non dovrà e non dovrà anticipare il 22% in più (per 1 o 3 mesi) per acquistare la merce. Il che è una ottima cosa…

Potrà proseguire con la sua attività collaterale (se il datore di lavoro non ha nulla da obiettare) con lo stesso regime fiscale se non supera 30.000€ di reddito da lavoro dipendente.

Saluti,

Nicola Forcella

Buongiorno

sono un lavoratore dipendente con reddito superiore a 30 mila euro

Volevo sapere se con la legge di stabilità 2018 è stato tolto o innalzato il limite di 30 mila euro per accedere al regime forfettario

Grazie

Cordiali Saluti

Buona sera,

per il 2018 non ci sono novità per il regime forfetario.

Saluti,

Nicola Forcella

Sono socio di una società (sas) di servizi veterinari e vorrei aprire una partita iva usufruendo del regime forfetario? E’ possibile?

Buona sera Lory,

purtroppo no perchè la sas opera i regime di trasparenza fiscale.

Saluti,

Nicola Forcella

Buongiorno Dottore, innanzitutto complimenti per l’informazione sempre ricca di dettagli davvero utili anche per un collega come me.

Le volevo chiedere un quesito su una particolare situazione del regime forfettario. E’ possibile per una ditta di pulizia (codice 81.21) accedere al regime agevolato, o ne è esclusa a causa dell’applicazione del reverse charge in ambito Iva? Non vorrei che sia una delle fattispecie di esclusione previste nel regime forfettario alla dicitura :

“persone fisiche che si avvalgono di regimi speciali ai fini dell’imposta sul valore aggiunto o di regimi forfetari di determinazione del reddito”

premetto che in tal caso la ditta sarebbe di nuova costituzione.

Grazie mille per l’attenzione

Ciao Raffaele,

le limitazioni si riferiscono ai regimi di cui agli art 34, 34-bis (agricoltura), 74 c. 1 e 6, 74-ter (monofase vari e agenzie viaggi), agriturismo, vendite a domicilio e vendita cose usate.

Il regime del reverse charge non rientra tra quelli classificabili nei regimi speciali IVA, ma è considerato solo un diverso modo di applicazione dell’imposta.

Nicola

Salve, sono un professionista con inizio attività e partita iva dal 2013 in regime dei minimi; dal 2018 (avendo compiuto 36 anni a gennaio 2017 e considerato che al 31.12.17 si esaurirà il quinto anno di attività nel suddetto regime dei minimi) vorrei “passare” al regime forfettario. Considerato che rientrerei nei limiti che la normativa prevede, vorrei capire se la percentuale di tassazione (escluso Inps gestione separata) che mi verrà applicata sul reddito 2018, al netto del coefficiente di redditività del 78%, nel regime forfettario sarà del 5% o del 15%?

Cordialità.

Salvatore RS.

Buona sera Salvatore,

la tassazione sarà del 15% perchè non rientra nelle “startup” che iniziano l’attività nel 2018, avendo già la partita iva da alcuni anni.

saluti,

Nicola Forcella

Seguici su Facebook con notizie aggiornate. Il nostro sito è forcellacommercialistapadova.it

BUONGIORNO, SONO UN ARTIGIANO EX REGIME DEI MINIMI, ADESSO CON IL REGIME FORFETTARIO NELLA FATTURA DEVO METTERE IL 4% CI CONTRIBUTI DA FAR PAGARE ? GRAZIE

No, gli artigiani non mettono la rivalsa 4% dei contributi, perchè non sono in INPS Gestione Separata.

Saluti,

Nicola Forcella

Se la risposta la soddisfa, perché non lo fa sapere mettendo un commento o una recensione sulla nostra pagina Facebook ?

Buongiorno,

ho aperto la p. iva a fine maggio come professionista. Avrei un paio di domande.

1) Come conteggio il massimo fatturabile? Posso considerare 7 mesi, ovvero (30000/12)*7=17500€?

2)Ho una p.iva nel regime start up perchè secondo il mio commercialista rispetto i requisiti, mentre io ho dei dubbi. Se in fase di dichiarazione dei redditi i miei dubbi dovessero risultare fondati, passerò semplicemente dal 5% a 15%?

3)Ho letto un po’ di risposte e mi sembra di capire che il calcolo dell’imponibile dipende dalla cassa previdenziale di appartenenza. Io sono iscritta alla gestione separata dell’INPS, mi conferma che i 30000€ sono da conteggiare sono sull’imponibile e non su imponibile+rivalsa inps?

Grazie

Margherita

Buona sera Margherita,

1) Io utilizzo il computo in giorni, è più preciso e non contestabile dall’AE.

2) Si, ma perchè ha dei dubbi? La questione della “mera prosecuzione dell’attività” è stata chiarita più volte dall’AE col regime dei Minimi. E’ complessa da spiegare ma analizzando il caso concreto non dovrebbero essere dubbi!

3) Il contributo del 4% per la Gestione Separata, poichè non ne è obbligatoria la rivalsa, concorrono a formare il reddito e quindi il limite dei ricavi

saluti,

Nicola Forcella

Buona sera

Per calcolare il tetto dei 30 mila euro, debbo considerare solamente

l’onorario, quindi l’imponibile iniziale o a questo va aggiunto il contributo cassa del 4%?

Buona sera Salvo,

il contributo integrativo va stornato solo quando ne è obbligatoria la rivalsa. La rivalsa per la Gestione Separata NON è obbligatoria, mentre quella per le altre casse professionali sì.

Saluti,

Nicola Forcella

Buongiorno,

a gennaio 17 ho aperto la p.iva con regime forfettario.

Collaboro con uno studio di architettura e tutte le fatture da me emesse sono verso i due soci.

Volevo chiedere qual è la percentuale di fatturazione massima verso una sola persona in un anno.

Grazie

Per i professionisti iscritti ad Albi professionali non vale il limite (80% dei ricavi verso il committente maggiore) per le “false partite iva”. In caso non fosse iscritta all’Albo, la percentuale è, come detto, dell’80%.

cordialità

Nicola Forcella

Seguici su Facebook con notizie aggiornate. Il nostro sito è forcellacommercialistapadova.it

Buonasera e complimenti per il Blog.

Ho una partita iva e sono in regime forfettario, con limite di reddito da lavoro autonomo a 30 mila euro.

Essendo socio di srl (NON in regime di trasparenza) vorrei sapere se eventuali dividendi incassati nell’ anno possono farmi superare la soglia di reddito. Inoltre vorrei capire se su questo aspetto incide la partecipazione qualificata.

Cordialmente, B.Z.

Buona sera Bernardo,

le risposte sono negative. I dividendi non concorrono a formare reddito di lavoro autonomo, essendo qualificati tra i redditi di capitale. La qualificazione della partecipazione non influisce.

saluti,

Nicola Forcella

Seguici su Facebook con notizie aggiornate. Il nostro sito è forcellacommercialistapadova.it

Buongiorno. Ho aperto la partita iva quest anno a fine gennaio. Quindi ho iniziato a fatturare a febbraio.

Come limite per quest anno ho comunque i 30000€ oppure ne ho 27500 perché ho un mese in meno? C è chi mi dice una cosa chi me ne dice un’altra…..?

Grazie infinite.

Buona sera Giorgio,

il limite di fatturazione viene ragguagliato ad anno. Io utilizzo il sistema dei giorni: divido per 365 e moltiplico per il numero di giorni fino al 31/12. qualcuno utilizza il mese, ma ritengo più preciso (e sicuro) il primo metodo.

Saluti,

Nicola Forcella

Se la risposta la soddisfa, perché non lo fa sapere mettendo un commento o una recensione sulla nostra pagina Facebook ?

Buonasera sono dipendente a tempo indeterminato in un’azienda di trasporti con uno stipendio lordo di 33.000 . Posso aprire una partita iva in regime forfettario come start up per un’attivita di fotografo mantenendo comunque il mio lavoro da dipendente full time? posso in futuro passare a part time? se non fatturo nulla ho spese? Grazie per la risposta.

Buona sera Fabio,

purtroppo se il reddito di lavoro dipendente supera 30.000€ non può adottare il regime forfetario.

Buongiorno,

sono in procinto di aprire un’attività start up in edilizia con 30.000 di fatturato massimo ed un’ aliquota del 5% ma vorrei evitare il contributo Inail poiche’ la mia presenza in cantiere sarà davvero limitata.

E’ possibile?

Grazie

Buona sera Luigi,

non mi occupo di INAIL nella mia professione, ma ritengo che non sia possibile evitare l’iscrizione. Anche perchè il DURC sarà sicuramente necessario, e da quello non si scappa…

Buongiorno dott. Forcella.

Sono un avvocato in regime forfettario. Fatturo circa 20.000 euro all’anno. Se dovessi percepire una indennità come assessore ( art 50 tuir assimilabile a lavoro dipendente) ammontante a circa 26.000 lordi l’anno, farebbe cumulo e dovrei rinunciare al forfettario?

Oppure il reddito da dipendente non si cumulerebbe con quello da professionista?. Sarebbe un peccato uscire dal forfettario essendo la posizione da assessore transitoria.

Grazie mille. Buon lavoro

Buongiorno Catia,

come correttamente individuato l’indennità da assessore rappresenta reddito assimilabile a lavoro dipendente ex art 50 lett f) TUIR.

Poichè il regime forfetario è applicabile anche con reddito di lavoro dipendente fino a 30.000€, non dovrà rinunciare a tale regime favorevole.

I due redditi non fanno cumulo: il reddito professionale rimane tassato in maniera sostitutiva.

cordiali saluti e buon lavoro a lei,

Nicola Forcella

Salve,

da diversi anni sono nel regime forfettario con limite 30.000 euro. Quest’anno ho avuto la “fortuna” (o la sfortuna?) di superare, anche se di poco, questo limite.

In teoria dovrei chiudere l’anno con circa 31.200 euro. C’è una tolleranza o per così poco sarò costretto a passare al regime ordinario?

Grazie in anticipo per la risposta

Pino P.

Non c’è alcuna tolleranza nel limite, purtroppo: dall’anno prossimo passa nel regime ordinario per almeno 3 anni.

saluti,

Nicola Forcella

Buonasera, avrei bisogno di un’informazione : contribuente che ha iniziato l’attività nel 2015 non aderendo al regime forfettario bensì aderendo al regime contabile semplificato, deve mantenerlo per almeno 3 anni ?

Significa quindi che deve rimanere vincolato a questo regime per il 2015 2016 e 2017 ? e dal 1 Gennaio 2018 può passare al regime forfettario (sempre rispettando gli altri requisiti)

grazie mille

Buongiorno, lei si trova nella condizione di molti… Potrà, rispettando tutti i requisiti, aderire al regime forfetario nel 2018.

saluti,

Nicola Forcella

Buongiorno

Io mi occupo di post-produzione fotografica (ritocco le foto di altri con i software) e vorrei aprire partita iva forfettaria attirata dalle tasse pagate in percentuale sul fatturato. Ho effettuato in passato prestazioni occasionali per l’impaginazione di un magazine, quest’anno due per fotoritocco. Un commercialista che ho contattato ha fatto rientrare il mio lavoro in “artigiani e commercianti” con tutte le spese fisse che ne derivano, per me abbastanza proibitive per adesso. Il mio lavoro può rientrare in qualche codice ateco che prevede la gestione separata dell’inps?. Considerando le prestazioni occasionali effettuate posso usufruire della tassazione iniziale al 5%? Mi hanno inoltre parlato di iscrizione all’Inail, è obbligatoria l’iscrizione nel mio caso e quanto costa annualmente? Ho alcuni crediti lasciati a compensazione sul modello unico, possono essere detratti dalle tasse che andrò a pagare dopo la apertura della partita iva? Grazie!

Buongiorno Francesca,

è un po’ strano che la sua sia stata inquadrata come attività artigianale, perchè l’inps GS si applica tra gli altri al codice ateco 741029 (altre attività dei disegnatori grafici: grafica pubblicitaria, illustratore) che mi sembra perfettamente adatto a lei. Oltretutto l’attività artigianale (manuale) è ben lontana da quella del grafico, che della mano utilizza solo il dito indice sul mouse… 😉

Le prestazioni occasionali non precludono l’accesso al regime startup 5% perchè i redditi per prestazioni occasionali sono qualificati tra i redditi diversi (circ. AE 17/2012).

L’scrizione all’INAIL non è obbligatoria per i professionisti, mentre lo sarebbe per gli artigiani. Consiglio comunque una copertura assicurativa tipo polizza infortuni.

I crediti in Unico sono disponibili per compensazione, di imposte o contributi.

cordiali saluti,

Nicola Forcella

Salve andrea, ho una p .iva agevolata dal 2 gennaio 2014 ,cioe’ da 4 anni ,posso continuare con questo regime o un regime agevolato?Nel 2018?

Buongiorno Andrea,

se il regime agevolato è quello dei contribuenti minimi, può continuare per 5 esercizi o fino ai 35 anni. Dopodichè, se rispetta i requisiti di accesso, transita automaticamente nel regime forfetario di cui all’articolo.

saluti,

Nicola Forcella

Ho urgente bisogno di acquistare una automobile poichè la mia è arrivata al limite.

La domanda è: perchè la mia commercialista mi dice che posso spendere al più 15mila euro?

Si intende al netto dell’Iva quella soiglia dei 15mila?

Una vettura adeguata per il lavoro che svolgo supera i 15mila, riesco a trovare modelli kmzero a 18-19mila.

Perchè dal testo di illustrazione del regime forfettario non riesco a capacitarmi di questo vincolo assai angusto:

opero come agente di commercio iscritto con il regime forfettario, come autonomo e coefficiente di redditività al 65%.

Quest’anno prevedo di fatturare sino al limite dei 25000 euro.

Confido in una sua risposta

Buone cose

Buongiorno Niccolò,

il limite di 15.000€ trova poca giustificazione nel caso del regime forfetario, perchè il totale dei beni strumentali non può superare, al 31 dicembre, il valore di 20.000.

Questo è uno dei limiti imposti dalla norma perchè il regime forfetario è pensato per attività economiche tutto sommato marginali senza impiego di investimenti significativi.

A meno che lei non abbia altri beni strumentali (pc, telefono, campionari acquistati) di valore esattamente pari a 5.000,00€ il limite di 15.000 mi sembra, appunto, poco giustificabile. Ancora meno giustificabile in quanto i beni utilizzati promiscuamente (autovettura in primis!) vanno considerati al 50% del valore (pag 33 istruzioni modello Unico2017 fascicolo 3). Quindi, al limite, il limite di 15.000€ sarebbe in realtà di 30.000.

cordiali saluti,

Nicola Forcella

Buongiorno. Se volessi aprire un’attività di commercio all’ingrosso quindi con il limite di 50000eu annuali con altre entrate tipo un contratto da dipendente in un’azienda + ritenute d’acconto per consulenze varie, il limite dei 50000 è complessivo oppure riferito solo al tipo di attività di commercio all’ingrosso? Grazie

buongiorno,

il limite si riferisce a tutte le attività svolte con partita iva quindi commercio all’ingrosso + consulenze (che non potrà più fare “con ricevute a ritenuta” una volta aperta partita iva).

Ricordi il limite di reddito da dipendente: 30.000 nell’anno precedente.

saluti,

Nicola Forcella

Buonasera,

sono un lavoratore dipendente a tempo indeterminato che lavora presso uno Studio Commerciale, vorrei aprire la partita iva come dottore commercialista e operare nei confronti di altri clienti con il regime forfettario. Posso usufruire dell’agevolazione start up del 5%?

Buongiorno Roberta,

la risposta è negativa.

Ai sensi dell’articolo 1, comma 111, legge 28 dicembre 2015, n. 208), l’aliquota agevolata del 5% si applica a condizione che:

b) l’attività da esercitare non costituisca, in nessun modo, mera prosecuzione di altra attività precedentemente svolta sotto forma di lavoro

dipendente o autonomo, escluso il caso in cui l’attività precedentemente svolta consista nel periodo di pratica obbligatoria ai fini dell’esercizio di arti o professioni.

Buongiorno a tutti,

mi chiamo Gianluca e sono un designer.

Dal gennaio del 2017 sono rientrato nel regime forfetario (entro 30000 e/anno).

Potreste indicarmi se il fondo pensione fatto con le Poste Italiane che vi riporto sotto è detraibile?

POSTAPREVIDENZA VALORE FONDO PENSIONE – PIANO INDIVIDUALE PENSIONISTICO

Grazie mille

Gianluca I.

Buongiorno Gianluca,

dal quadro LM35 relativo al regime forfetario “va indicato l’ammontare dei contributi previdenziali e assistenziali versati nel presente periodo d’imposta in ottemperanza a disposizioni di legge.” (istruzioni unico2017) Quindi, i contributi di un PIP, che sono volontari, non sono deducibili in questo campo ma solo nel quadro delle deduzioni RP che però è compilabile solo in presenza di altre categorie di reddito.

saluti,

Nicola Forcella

Buongiorno, e complimenti vivissimi per il servizio svolto.

Un professionista, ha richiesto l’apertura della partita iva a dicembre 2011, in questo mese a prescindere la competenza di cassa, non ha fatturato, ha iniziato a fatturare nel 2012 e ha ricevuto i relativi pagamenti sempre nel 2012.

Ai fini del calcolo dei 5 anni di permanenza nel regime dei minimi, Art.27 c.1-2 D.L. 06/07/2011 n. 98 e successive modificazioni, da che anno deve partire?

Dovrebbe considerare la permanenza, per i redditi anno 2012 – 2013 -2014 -2015 -2016? Oppure considerare anche il 2011 nonostante non abbia redditi, ma solo l’apertura della partita iva e quindi escludere il 2016?

Quando nella norma si fa riferimento all’ inizio dell’attività, si deve far riferimento alla data di effettivo svolgimento della stessa e non a quella formale dell’apertura della partita iva? Se è così ha qualche circolare da indicarmi? Grazie anticipatamente.

Buongiorno Edmondo,

ritengo l’inizio attività si fa decorrere dalla data indicata sul modello AA9 (dichiarazione di inizio attività).

Non ho sinceramente riesaminato le più di 150 pagine delle varie circolari (73/07, 7/08, 17/12) che trattano del regime dei minimi, ma scorrendone i testi non ho rinvenuto indicazioni in merito alla distinzione tra l’inizio attività e l’inizio effettivo dell’attività (rilevante invece ai fini camerali, per le attività soggette).

Cordiali saluti,

Nicola Forcella

salve

ho una PI a regime forfettario aperta nel novembre 2016.

Essendomi laureata a giugno 2016, non ho avuto alcun reddito antecedente.

L’attività ha però avuto un ritardo nella partenza a causa di un’autorizzazione proveniente del Ministero della Salute che ha avuto tempi esageratamente lunghi e per la quale senza, non ero autorizzata ad esercitare. L’attività ha iniziato a febbraio 2017. L’unico riportare tutto a 0 immagino. Non mi sembra ci siano minimi Inps. Mi potrebbe confermare? grazie mille

Buongiorno Barbara,

la dichiarazione va necessariamente presentata a zero.

Non so se l’attività che svolge sia soggetta all’INPS, ma posso immaginare che sia di tipo sanitario e che quindi sia soggetta a cassa previdenziale di settore. Anche lì in genere sono previsti contributi fissi sul minimale di reddito, salvo agevolazioni. in caso, riporterà tali contributi VERSATI nel corso del 2016 che comporteranno una perdita riportabile per l’anno successivo.

Cordiali saluti,

Nicola Forcella

Salve dott. Forcella

Ho iniziato un attività artigiana di riparazioni sartoriali in regime forfettario, vorrei sapere nel caso avessi bisogno di personale par time restando nella soglia di spesa al di sotto dei 5000€, quale potrebbe essere il contratto per il collaboratore, a me più vantaggioso economicamente parlando. Considerando la collaboratrice donna più di 50 anni più di 2 disoccupata per 2/4 ore settimanali.

La ringrazio

Cordiali saluti

Anna

Buongiorno Anna,

purtroppo non mi occupo di consulenza sul lavoro, ma a giudicare da quanto mi scrive, probabilmente avrà diritto a notevoli agevolazioni, consiglio un buon consulente!

saluti,

Nicola Forcella

UN PROFESSIONISTA SULLA BASE DEI COMPENSI DICHIARATI NELL’ANNO 2015, IN CUI TIENE IL REGIME ORIDNARIO, PASSA AL FORFETTARIO NELL’ANNO 2016.

RICEVE UN ACCERTAMENTO SULL’ANNO 2015 CHE COMPORTA MAGGIORI COMPENSI CHE DETERMINANO IL SUPREAMNETO DELLA SOGLIA DI EURO 30.000.

SI PERDE L’AGEVOLAZIONE DEL REGIME FORFETTARIO ADOTTATO NELL’ANNO 2016 ?

A mio parere, purtroppo, sì.

Buongiorno e complimenti per l’articolo.

Io sono socio al 50% e co-amministratore di srls che opera in campo di servizi professionali. Stavo pensando di aprire partita iva nel regime forfettario e trasferire alcuni clienti dalla società alla mia partita iva. Inoltre vorrei emettere fatture alla società senza percepire compenso da amministratore. Ammesso che le attività della società e della PI siano simili, è possibile farlo?

Buongiorno Tommi,

è possibile, ma non può applicare l’agevolazione startup 5%.

Ho qualche dubbio che l’AE accetti tale soluzione. L’emissione di fatture per servizi da parte dell’amministratore, specialmente se tali fatture scontano aliquota impositiva inferiore. Questo comportamento è foriero, secondo me, di accertamento fiscale in caso di controlli.

Ai fini previdenziali nulla cambia.

saluti,

Nicola Forcella

Buongiorno,

la ringrazio per la risposta. Quindi il suo unico dubbio è relativo alle fatture emesse dall’amministratore verso la società, giusto?

Non ho specificato che le fatture da parte dell’amministratore alla società saranno 2 o 3 all’anno, non tutti i mesi. È comunque una situazione dubbiosa? Il mio commercialista mi ha detto che nella mia situazione è una procedura fattibile, però volevo avere altri pareri.

Io non metterei la mano sul fuoco per questa soluzione. L’importante è essere coscienti che lavora nella “zona grigia” e che qualcuno potrebbe obiettare. La propensione al rischio, poi, è del tutto personale…

Saluti.

Salve,

ho un’attività per la quale ho usufrito per 5 anni del regime dei minimi, poi sono passato al regime IVA dal 1 aprile 2014.

Nel 2014 ho acquistato beni strumentali per un totale superiore a 20.000 euro.

Visto che il mio fatturato non è superiore a 30.000 euro annui, potrei rientrare nel regime forfettario se non fosse per i beni strumentali.

Ho capito che tale valore non va nemmeno a decurtarsi degli ammortamenti annuali, questo significa che anche con il passare degli anni, quando i miei beni perderanno di valore, pur avendo tutte le altre condizioni per rientrare nel regime forfettario, non potrò mai farlo?

Esiste un modo per poterci rientrare?

Grazie

buongiorno Pietro,

Poichè viene preso in considerazione lo “stock” al 31/12, l’unico modo è vendere alcuni beni il 30 dicembre e ricomprarli il 2 gennaio… la cosa è un pochino assurda, lo so!

saluti,

Nicola Forcella

Dott. Forcella buongiorno.

Anche grazie ai suoi consigli sono riuscito a compilare la dichiarazione dei redditi autonomamente e per questo la ringrazio.

Sono un giovane odontoiatra in regime forfetario agevolato(5%) e mi trovo a dover compilare il modello D dell’ENPAM, per la quota B.

Ho un quesito per lei. Ipotizzando un reddito nel 2016(primo anno di attività) di 30000€, contributi previdenziali versati nel 2016 (solo quota A) pari a 250€, il mio reddito è pari al 78% di 30000=23400€. Da questi, in sede fiscale, vanno dedotti i 250€, quindi reddito netto pari a 23150€, su cui pago il 5%.

All’ENPAM, come mio reddito per la quota B, devo dichiarare 23400 oppure 23150?

La ringrazio anticipatamente,

Cordiali saluti

Buongiorno Michele,

il reddito deve essere dichiarato al lordo dei contributi previdenziali, quindi nel suo esempio 23.400.

istruzioni enpam

saluti,

Nicola Forcella

Buongiorno,

ho lavorato come farmacista collaboratore dipendente fino al 25/02/2017 non raggiungendo quota E. 30.000), per passare poi al regime forfettario .

Ho dei quesiti da proporLe:

1) Conteggio la quota massima di fatturazione, avendo aperto la partita Iva il 27/02/2017, dividendo Euro 30,000 per 11 o 10 mesi?

2) Per conteggiare la quota dei 30.000 annui devo cumulare i due redditi, sia quello da dipendente che da fatturazione?

3) Per non superare gli Euro 30.000 nel calcolo si utilizza la pura somma degli importi delle fatture, o tale importo sottratto della quota contributiva obbligatoria annuale Enpaf di E. 4.500 (niente pagamenti all’Inps , vero?)

La ringrazio anticipatamente,

cordiali saluti.

Bruna

Buongiorno Bruna,

rispondo ai suoi quesiti:

1) il conteggio andrebbe fatto addirittura per giorni, quindi dividendo 30.000 per 365 e moltiplicando per i giorni, quindi 307.

2) questo argomento è stato ampiamente discusso, i 30.000 di fatturato NON si sommano con i redditi da dipendente

3) la norma parla di compensi percepiti, quindi il “fatturato incassato” senza contributi

cordiali saluti,

Nicola Forcella

Buongiorno,

volevo chiedere un semplice chiarimento. Nel regime forfettario sono deducibili i soli contributi previdenziali (nel mio caso essendo architetto INARCASSA). La deduzione, nell’UNICO PF 2017 riguarda i contributi minimi integrativi e soggettivi e quello di maternità dell’anno d’imposta (2016). Potrei dedurre anche il contributo soggettivo risultante dal conguaglio dell’anno precedente (2015) però pagato sempre nell’anno d’imposta 2016. Vale il principio di cassa ?

Ringrazio in anticipo della risposta.

Giovanni

Buongiorno Giovanni,

vale il principio di cassa, e i contributi deducibili sono solo il soggettivo e maternità, mentre l’integrativo (che in realtà viene pagato dal committente) non è deducibile.

saluti,

Nicola Forcella

Buonasera, io sono un odontotecnico dipendente part time a tempo indeterminato 3 giorni per 8 ore (totale di 24 ore settimanali). Vorrei aprire una partita iva a regime forfettario per poter lavorare i rimanenti 2 giorni in un altro laboratorio sempre come odontotecnico.

Vorrei sapere:

– Come posso aprire la partita iva? come libero professionista e se no, con quale altro titolo?? (non artigiano lavorando come dipendente più di 20 ore settimanali)

-Le mie 24 ore settimanali da dipendente mi permettono di evitare il pagamento dei contributi inps come autonomo? Se no, in che percentuale dovrò pagarli?(questo è un punto molto controverso, in quanto sentiti 3 commercialisti, ognuno lo interpreta in modo diverso)

Visto che il lavoro da autonome è uguale a quello di dipendente (anche se in 2 laboratori diversi e con il consenso del mio datore di lavoro da dipendente) posso comunque usufruire del 5% di tassazione (come start up) o dovrei pagare il 15% di tassazione??

Grazie mille. Matteo.

Buongiorno Matteo,

l’attività di odontotecnico è descritta al codice ateco 32.50.20 (FABBRICAZIONE DI PROTESI DENTARIE (INCLUSA RIPARAZIONE)) che comporta l’iscrizione in CCIAA come impresa (non artigiana, mancandone i presupposti). Per l’inps, il codice dovrebbe essere esente dall’obbligo di iscrizione alla gestione commercio artigianato e servizi perchè l’attività è di tipo produttiva non artigianale. Per questo, dovrebbe rivolgersi agli uffici INPS competenti per territorio, perchè la questione è interpretabile.

Ritengo non sussistano le condizioni per l’applicazione del regime startup.

saluti,

Nicola Forcella

Egregio dot. Forcella,

Mi potrebbe spiegare come si calcola il contributo INAIL.

Va in base al fatturato? Per il 2016 mi sono arrivate 4 rate da 300 euro. Quest’anno spero di aumentare un bel po’ il fatturato e non so a cosa aspettarmi.

Regime forfetario, attivita’: noleggio con conducente.

Cordiali saluti.

Buongiorno Johnny,

premetto che non effettuiamo consulenza del lavoro e non facciamo pratiche INAIL e quindi non sono esperto in materia.

Nonostante ciò, posso forse darle una mano… Intanto sul sito dell’INAIL trova la guida all’autoliquidazione dei premi 2017. Sono solo 93 pagine e quindi sarà una veloce lettura serale… A parte gli scherzi, il noleggio con conducente è una delle attività più rischiose in assoluto (assieme ai lavori in quota, al settore delle costruzioni e così via) e non essendo l’INAIL altro che un’assicurazione, il premio richiesto varia in funzione della pericolosità della mansione svolta. Per quanto riguarda il calcolo dei premi, sono riferiti alle retribuzioni solo per i dipendenti, mentre sono esonerate dall’obbligo della dichiarazione delle retribuzioni le aziende artigiane che non hanno occupato dipendenti nell’anno precedente o hanno occupato solo lavoratori con qualifica di apprendista. Il premio in questo secondo caso, sono calcolati sulla base delle retribuzioni convenzionali pari a circa 14.000€.

Ricapitolando, lei non dovrebbe avere modifiche del premio pagato in relazione al reddito percepito e continuare così a pagare il premio di circa 1.200.

cordiali saluti,

Nicola Forcella

Buongiorno Dott. Forcella ho una partita IVA e vorrei accedere al regime forfettario. Controllando i miei ricavi non so quali devo prendere in considerazione per vedere se rientro nel limite circa il mio codice ATECO??? Solo il rigo RG2 – Ricavi di cui ai commi 1 (lett. a) e b)) e 2 dell’art.85 oppure anche il RG3 – Altri proventi considerati ricavi??? Rimango in attesa di una Sua gentile risposta. Gino

Buon pomeriggio Gino,

la norma parla di ricavi o compensi, l’art. 85 TUIR, definisce ricavi tutta una serie di fattispecie, che confluiscono nel rigo RG2 e RG3 dell’Unico.

Quindi, ai fini del controllo dei limiti per il regime forfetario deve monitorare tutti i ricavi, che vengono rappresentati in RG 2 e RG3.

saluti,

Nicola Forcella

Buongiorno,

Ho aperto P.Iva nel nov2016 con regime forfettario ma già nel 2017 superero’ il limite dei 24000 euro. Vorrei comprare ora a Giugno2017 una macchina usata con iva esposta del valore di 16mila euro.

Quanto e cosa riuscirei a scaricare? IVA e ammortamento?

Grazie mille per una sua risposta..

Buongiorno Lorenzo,

trova tutte le informazioni sul funzionamento del regime forfetario direttamente nell’articolo, che invito a rileggere con attenzione.

In sintesi non detrae l’IVA né ammortizza il bene perché non è previsto nulla di tutto ciò nel regime forfetario.

Non esistono limiti di 24.000 perché quello più basso è di 30.000 all’anno (dipende dall’attività). Piuttosto, mi preoccuperei di non aver superato il limite di fatturato nel 2016, perché tale limite deve essere ragguagliato ad anno; cioè deve dividere tale somma per 365 (es. 30.000/365=82,19) e moltiplicare il risultato per il numero di giorni dall’apertura fino al 31/12 (es. dal 9/11 al 31/12 ci sono 52 giorni ovvero il limite di ricavi è esattamente di 4.273,88€).

Ricordo inoltre che il limite per i beni strumentali è di 20.000€ al 31/12, significa che fino al 30/10 o dal 1/1 potrà anche avere beni per importi superiori.

cordiali saluti,

Nicola Forcella

Se la risposta la soddisfa, perché non lo fa sapere mettendo un commento o una recensione sulla nostra pagina Facebook ?

Il nostro sito è forcellacommercialistapadova.it

Buongiorno Dott. Forcella.

Ho una P.IVA in regime forfettario (metto il Contributo integrativo 4% in fattura) con codice ATECO 741029 – ALTRE ATTIVITA’ DEI DISEGNATORI GRAFICI.

Oltre a fare la grafica di volantini, manifesti ecc… vorrei anche farli stampare in una tipografia per venderli al cliente già stampati.

Come posso farlo e quale voce devo scivere in fattura?

Grazie

Buongiorno Giovanni,

può sicuramente indicare in fattura la vendita dei volantini già fatti, quindi per esempio “studio concept, ideazione grafica, impaginazione e stampa di n° … volantini”. L’importante è che si evidenzi che la parte riferita alla stampa sia solo una parte non preponderante della prestazione.

Quello che però mi preme farle notare è che lei in realtà la stampa la “compra” da un fornitore, e la deve pagare per intero, poi magari metterà un mark-up da far pagare al suo cliente. Però con il regime forfetario pagherà le imposte sull’intero importo incassato, e non le verrà riconosciuto in diminuzione lo specifico costo sostenuto per le stampe.

Per esempio, parte grafica valore 250€ e parte stampa 500€ di cui 400€ sono il costo effettivo della stampa da pagare al tipografo. Lei pagherà imposte su 750 ma incasserà effettivamente solo 350. Il tutto ovviamente ridotto dell’abbattimento forfetario, ma il concetto è lo stesso. Va quindi notato che il regime forfetario è tanto più conveniente quanti minori costi si hanno rispetto ai ricavi, e in caso di utilizzo esclusivamente di risorse interne, massimizzando quindi il proprio valore aggiunto.

cordiali saluti,

Nicola Forcella

Se la risposta la soddisfa, perché non lo fa sapere mettendo un commento o una recensione sulla nostra pagina Facebook ?