Considerando le segnalazioni sull’utilizzo della denominazione “regime forfettario 2016” nel gergo, ho deciso di stendere questo articolo per aiutare a fare un po di chiarezza. Nell’articolo troverete tutto quanto è necessario sapere sull’attuale regime agevolato (del quale avevo già parlato nell’articolo “regime forfetario” (requisiti, inps, costi, codici ateco ed esempio fattura) . Infatti, la prima cosa da sapere è che il termine tecnico per indicare questo tipo di regime agevolato è “regime forfetario” (non “forfettario” con due “t”)

Se hai seguito i miei precedenti articoli, saprai già che, storicamente, questo tipo di regime agevolato discende dal “regime dei minimi“. Il regime dei minimi è un particolare regime fiscale italiano in vigore dal 1º gennaio 2008 introdotto con la legge 24.12.2007 n. 244, art. 1 commi 96-117 molto semplice e vantaggioso mediante il quale si può contare su un abbattimento dei costi amministrativi. A partire dal 1 Gennaio 2015, inoltre, è stato introdotta una nuova formula per coloro che intendo aprire partita iva con delle agevolazioni: il regime forfetario. Il nuovo regime forfetario sostituisce ma non cancella il vecchio regime agevolato, dando la possibilità di continuare ad usufruirne a chi già vi abbia aderito.Le formalità amministrative e contabili sono simili, in nessuno dei due regimi si applica iva né ritenuta, e quindi entro certi limiti e fino all’anno 2015 il nuovo regime forfettario ed il vecchio regime dei minimi sono stati considerati “intercambiabili”. Per gli ultimi aggiornamenti invece, visitare la pagina Regime Forfetario 2017

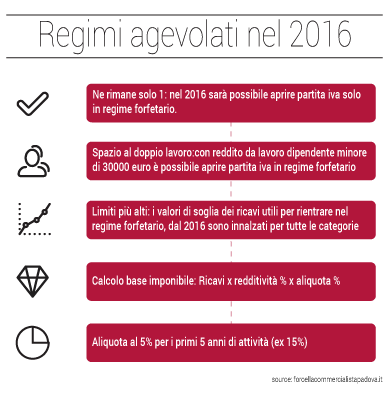

Regime forfettario 2016 novità

Tra le modifiche al regime forfetario dal 2016, la principale è che esso è l’unico regime per le nuove attività che rientrano nei canoni previsti dalla normativa. Non si può più iniziare un’attività con il vecchio “regime dei minimi” .

Tra le modifiche al regime forfetario dal 2016, la principale è che esso è l’unico regime per le nuove attività che rientrano nei canoni previsti dalla normativa. Non si può più iniziare un’attività con il vecchio “regime dei minimi” .

Spazio al dop(pi)o lavoro

Altra importante, tra le modifiche al regime forfetario dal 2016 i dipendenti possono aprire partita I.V.A. o cambiare con regime forfetario se hanno un reddito da lavoro dipendente inferiore a 30.000€ (fino al 2015 potevano solo se il reddito da lavoro dipendente NON era prevalente rispetto a quello d’impresa/autonomo).

Limiti più alti

Forse la più importante tra tutte le modifiche al regime forfetario dal 2016 quella più significativa è l’innalzamento dei valori soglia dei ricavi utili per rientrare nel regime forfetario. Sono aumentati per tutte le categorie, e specialmente per i professionisti prima, obiettivamente un po’ bistrattati, è raddoppiata.

Regime forfettario 2016 requisiti

Possono accedere al regime forfetario gli imprenditori e i professionisti che nell’anno precedente: abbiano ricavi o compensi indicati nella tabella che segue a seconda del codice ATECO

| N° | SETTORE DI ATTIVITA’ | VALORE SOGLIA DEI RICAVI | |

| 2015 | 2016 | ||

| 1 | Industrie alimentari e delle bevande | 35.000 | 45.000 |

| 2 | Commercio all’ingrosso e al dettaglio | 40.000 | 50.000 |

| 3 | Commercio ambulante di prodotti alimentari e bevande | 30.000 | 40.000 |

| 4 | Commercio ambulante di altri prodotti | 20.000 | 30.000 |

| 5 | Costruzioni e attività immobiliari | 15.000 | 25.000 |

| 6 | Intermediari del commercio | 15.000 | 25.000 |

| 7 | Attività dei Servizi di alloggio e di ristorazione | 40.000 | 50.000 |

| 8 | Attività Professionali, Scientifiche, Tecniche, Sanitarie, di Istruzione, Servizi Finanziari ed Assicurativi | 15.000 | 30.000 |

| 9 | Altre attività economiche | 20.000 | 30.000 |

Regime forfettario 2016 per professionisti

L’aliquota è ridotta per i primi 5 anni di attività (se inizia dal 2016 al 2019) dal 15% al 5%. La base imponibile è calcolata in base alle percentuali di redditività della tabella ministeriale. Le imposte quindi si calcolano in maniera forfetizzata sui ricavi, a prescindere dai costi effettivamente sopportati. Per esempio, un ristorante appena aperto incassa 100: 100€x40%x5%=2€ tasse. Se ha aperto da più di 5 anni: 100€x40%x15%=6€ tasse.

| N° | SETTORE DI ATTIVITA’ | REDDITIVITÀ | |

| 1 | Industrie alimentari e delle bevande | 40% | |

| 2 | Commercio all’ingrosso e al dettaglio | 40% | |

| 3 | Commercio ambulante di prodotti alimentari e bevande | 40% | |

| 4 | Commercio ambulante di altri prodotti | 54% | |

| 5 | Costruzioni e attività immobiliari | 86% | |

| 6 | Intermediari del commercio | 62% | |

| 7 | Attività dei Servizi di alloggio e di ristorazione | 40% | |

| 8 | Attività Professionali, Scientifiche, Tecniche, Sanitarie, di Istruzione, Servizi Finanziari ed Assicurativi | 78% | |

| 9 | Altre attività economiche | 67% |

Regime forfettario 2016 inps

Mentre in precedenza l’agevolazione facoltativa consisteva nella non applicazione del minimale contributivo, la normativa modificata dispone dal 2016 che il reddito forfetario costituisce base imponibile ai fini previdenziali sul quale va applicata la contribuzione facoltativamente ridotta del 35%. È confermata la regola in base alla quale la riduzione contributiva si riflette sull’accredito dei contributi, cioè che se non si versano i contributi pari ad almeno il minimale, si otterrà il riconoscimento solo parziale dell’anzianità contributiva (es: versando contributi pari alla metà del minimale, si ottengono 6 mesi di anzianità invece di un anno). Le casse professionali non sono influenzate dalla normativa sul regime forfettario.

Regime forfettario 2016 costi

I costi amministrativi e burocratici relativi al regime forfettario sono gli stessi previsti per l’attività ordinaria. Non è prevista, infatti, alcuna particolare agevolazione per tali costi. Di seguito i costi burocratici tipici:

- apertura partita iva: gratuita

- iscrizione CCIAA: variabile a seconda della provincia, intorno a 50€ annui

- eventuale TCG per attività particolari (agenti, professionisti iscritti albo, ecc.): 168€ una tantum

- solo per alcune attività (es: commercio, somministrazione alimenti e bevande, alcune attività artigianali, ecc.) diritti al SUAP del Comune di svolgimento dell’attività, della Regione e del Comune: compresi generalmente tra 25€ e 150€

Altri costi di cui si deve tenere conto, oltre ai professionisti cui ci si rivolge per il disbrigo di pratiche varie, per la tenuta della contabilità e la redazione della dichiarazione dei redditi e degli altri adempimenti fiscali, sono le assicurazioni, necessarie od obbligatorie per svolgere la propria attività in maniera serena.

Regime forfettario 2016 dicitura in fattura

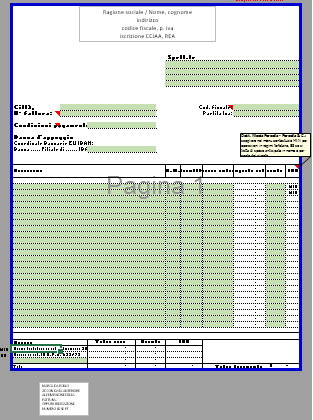

Il regime forfettario, poiché non trova applicazione l’iva, prevede l’emissione di fattura con marca da bollo da 2€ e l’indicazione che si tratta di fattura emessa in regime forfettario (è sufficiente: Regime forfetario ex art.9 Finanziaria 2015). Nel caso in cui la fattura venga compilata e spedita solo in formato digitale, torna utile l’indicazione dell’ID digitale della marca da bollo direttamente in fattura, la conservazione della marca da bollo opportunamente annullata e la compilazione di apposita dichiarazione come da allegato.

Esempio fattura regime forfettario

Si riporta una versione excell scaricabile di fac-simile fattura regime forfettario, con tutti gli elementi necessari per la corretta compilazione del documento fiscale (per chi ne avesse bisogno, seguite il link Dichiarazione sostitutiva per la marca da bollo per scaricare ulteriore materiale utile).

Si riporta una versione excell scaricabile di fac-simile fattura regime forfettario, con tutti gli elementi necessari per la corretta compilazione del documento fiscale (per chi ne avesse bisogno, seguite il link Dichiarazione sostitutiva per la marca da bollo per scaricare ulteriore materiale utile).

Grazie Dottore per la celere risposta,

cosa intende che deve essere incluso quello eventualmente versato con la quota A?

Io nel 2017 ho versato contributi quota A e nel quadro LM li ho dedotti dal reddito lordo.

Grazie

sono da includere solo nella comunicazione all’enpam.

Buongiorno Dott. Forcella,

sono un medico contribuente minimo, devo compilare il modello D per l’Enpam e ho un dubbio su quale reddito dichiarare, se al lordo o al netto dei contributi Enpam versati nel 2017. L’imposta sostitutiva del 5% la verso sul reddito al netto dei contributi, è questo l’importo che devo indicare nel modello D?

Non trovo istruzioni in merito nel sito dell’Enpam.

Grazie per la sua preziosa collaborazione!

Buongiorno Paola, l’ENPAM è probabilmente la cassa di previdenza più complessa…

Secondo istruzioni, il reddito è da dichiarare al lordo dei contributi previdenziali ed assistenziali, e deve essere incluso quello eventualmente già assoggettato a Quota A.

Riporto di seguito l’indirizzo della pagina del sito Enpam con le istruzioni per la compilazione del modello D. https://www.enpam.it/comefareper/dichiarare-il-reddito-da-libera-professione/importo-da-dichiarare

cordiali saluti,

Nicola Forcella

Se la risposta la soddisfa, perché non lo fa sapere mettendo un commento o una recensione sulla nostra pagina Facebook ?

Il nostro sito è forcellacommercialistapadova.it</a

Mi scusi Dott. Forcella,

ma cosa intende per “deve essere incluso eventualmente quello già assoggettato a quota A?”

Nel quadro LM ho dedotto dal reddito lordo i contributi quota A versati nel 2017

Grazie per la sua disponibilità

Ho riportato parte delle istruzioni del sito segnalato nell’altra risposta. Nella dichiarazione enpam deve indicare tutto il reddito professionale al lordo (quindi deve essere incluso anche il contributo).

Buongiorno,

sono una giovane professionista che ha appena aperto la p.iva in regime forfettario.

Dal cliente mi è stato prospettato un compenso di 12000 euro netti su base mensile.

La mia domanda è: in fattura posso imputare, sull’imponibile, gli oneri contributi e il 5% di irpef oltre al 4% di rivalsa?

Se si, mi potrebbe fornire un esempio pratico di come farlo in fattura?

Grazie.

deve inglobare tutte le voci in un’unica voce di prestazioni quindi sarà 12.000+5%+inps. Non credo che il committente accetterà la rivalsa inps del 4% (che è facoltativa), perchè vorrebbe dire spendere il 4% in più e sforare il costo preventivato. Se il 4% riguarda altre casse, allora invece è obbligatoria e il committente si rassegnerà…

qui trova l’articolo Regime Forfetario 2016 e il link al modello fattura.

Buongiorno Dott. Forcella,

ho iniziato a fine 2016 un’attività avvalendomi da subito del “Regime Forfetario 2016”. Effettuo servizi a chiamata presso un centro estetico fatturando al centro estetico le mie prestazioni.

Nel corso del 2016 ho fatturato solo 210 euro. Essendo il coefficiente ATECO del 67%, ho avuto un imponibile di 141 euro sul quale, oltre all’imposta sostitutiva, ho calcolato e pagato 28,80 euro di acconti per contributi INPS (14,40 a giugno 2017 e 14,40 a novembre 2017).

Per l’avvio delle pratiche e per la mia dichiarazione 2017 sui redditi 2016 mi sono avvalsa della collaborazione di una associazione commercianti che mi è costata circa 500 euro. Per il 2017, per risparmiare un po’, ho deciso di fare da sola (come vedrà le mie entrate sono, almeno per il momento, piuttosto esigue).

Il mio dubbio riguarda la compilazione del rigo LM35 della mia prossima dichiarazione dei redditi (PF2018 su redditi 2017) alla cui predisposizione sto iniziando a cimentarmi con un leggero anticipo.

I dati sono i seguenti:

Nel 2017 ho avuto ricavi per 3100,00 euro che, applicando il coefficiente del 67% mi portano a un un reddito lordo di 2077,00 euro (rigo LM34).

Ora faccio un salto al rigo RR5 (contributi previdenziali). Essendo l’imponibile 2077,00 euro ed essendo la mia aliquota contributiva del 25,72%, ho calcolato i contributi che ammontano quindi a 534,00 euro (rigo RR5 colonna 15).

Ho poi indicato in colonna 16 gli acconti versati nel 2017 (29,00 euro arrotondati) e quindi mi ritrovo, al rigo RR7 un contributo a debito pari a 505,00 euro. E fin qui va tutto bene.

Ora, per la determinazione dell’imposta sostitutiva del 15%, ritorno al rigo LM35.

La mia confusione deriva dal fatto che non ho capito se devo applicare il principio di competenza (che secondo me sarebbe più logico) oppure quello di cassa.

Il mio dubbio è: devo indicare (e quindi dedurre) i contributi (sul 2017) che verserò a Giugno 2018 (534,00 euro calcolati sul 2017) oppure devo limitarmi a dedurre i contributi che ho effettivamente versato nel corso del 2017 (29,00 euro a titolo di acconto sul 2017) ?

La ringrazio in anticipo e le porgo i miei più cordiali saluti.

Buongiorno Angela,

nel regime forfetario, per i ricavi, i costi, la valutazione dei requisiti, si applica SEMPRE il principio di cassa.

Per i contributi previdenziali ed assistenziali il principio di cassa si applica SEMPRE E COMUNQUE anche nel regime ordinario. I contributi quindi vengono dedotti nell’anno in cui sono effettivamente versati, anche nel caso in cui non fossero riferiti allo stesso anno, ma ad anni precedenti (es. avvisi di debito per omessi versamenti precedenti).

Nel suo caso specifico, per il 2017 (Unico2018) saranno deducibili solo 29€.

cordiali saluti,

Nicola Forcella

Se la risposta la soddisfa, perché non lo fa sapere mettendo un commento o una recensione sulla nostra pagina Facebook ?

Per gestire la partita iva, ci contatti sul nostro sito http://www.forcellacommercialistapadova.it: offriamo un servizio completo, che annulla la distanza tra la sede del cliente e il commercialista utilizzando mezzi innovativi di gestione della fatturazione attiva e passiva, pensato per le persone fisiche e le piccole società, in contatto con noi e sotto la nostra costante supervisione.

Salve dott. Forcella,

Nel caso di attività di Pasticceria che opta per il regime forfettario:

1- l’iva indetraibile sugli acquisti si trasforma in un costo per il contribuente da comunicare nel quadro RS degli obblighi informativi?

Ad es. acquisto materie prime 100 € + Iva (4%) 4 €, nel quadro RS376 del Mod. Unico occorre indicare 100 oppure 104?

2- l’ammontare dei ricavi è quello che risulta dagli scontrini fiscali senza scorporo dell’IVA?

3- il registratore di cassa deve essere adattato alla dicitura del regime forfettario in modo che non venga addebitata l’iva oppure si potrà continuare ad emettere scontrini fiscali come sempre fatto in passato?

La ringrazio anticipatamente e porgo cordiali saluti.

Daniele

Buongiorno Daniele,

rispondo brevemente alle sue domande:

1- si

2- si, ma non c’è nulla da scorporare perchè non c’è addebito di iva.

3- deve adattare il registratore di cassa

cordiali saluti,

Nicola Forcella

Se la risposta la soddisfa, perché non lo fa sapere mettendo un commento o una recensione sulla nostra pagina Facebook ?

buonasera volevo sapere : SONO UN ARCHITETTO ISCRITTO NEL REGIME FORFETARIO, SE MI AVVALGO DI UNA PRESTAZIONE OCCASIONALE DA

PARTE DI UN MIO COLLEGA NON ISCRITTO E CON NESSUNA PARTITA IVA, EMETTENDO UNA SEMPLICE DICHIARAZIONE DI PRESTAZIONE OCCASIONALE , POSSO PORTARLA TRA LE SPESE? e ALLA DICHIARAZIONE OCCASIONALE VA ASSOGETTATA LA RITENUTA D’ACCONTO? E IN TAL CASO POSSO DEDURRE LA RITENUTA NEL QUADRO LM. GRAZIE ANTICIPATAMENTE

Buongiorno Roberto,

le spese per prestazioni di dipendenti o collaboratori non sono deducibili, perchè già comprese nella deduzione forfetaria.

Attenzione che i costi di questo tipo non devono superare i 5.000€ all’anno.

Non è tenuto ad operare le ritenute alla fonte.

saluti,

Nicola Forcella

Se la risposta la soddisfa, perché non lo fa sapere mettendo un commento o una recensione sulla nostra pagina Facebook ?

Salve, ho aperto una P Iva con regime forfettario come start up attività disegnatrice grafica. Ho anche un reddito da lavoro dipendente di altra natura (sono docente) che supererà il reddito da lavoro autonomo.

E’ vero che in questo caso l’inps si riduce al 24%?

Vorrei sapere anche se posso includere nella fattura la rivalsa Inps 4%.

Grazie

Federica

Buona sera Federica,

l’aliquota agevolata per la Gestione Separata INPS (ridotta di un punto percentuale più il contributo di maternità, ed oggi al 24%) è riservata ai contribuenti contemporaneamente iscritti ad altre gestioni previdenziali obbligatorie oppure se già pensionati.

E’ sempre possibile chiedere la rivalsa del contributo INPS 4%, anche se non è obbligatorio.

cordiali saluti,

Nicola Forcella

Se la risposta la soddisfa, perché non lo fa sapere mettendo un commento o una recensione sulla nostra pagina Facebook ?

Buonasera dott.Forecella, le volevo porre un quesito. Agente di commercio che dal 2018 vorrebbe accedere al regime forfettario avendo fatturato al di sotto del limite previsto per il suo codice attività. L’unico dubbio riguarda la soglia dei beni strumentali di euro 20.000. L’agente possiede un auto acquistata in leasing ormai scaduto, il valore di tale auto (quello sostenuto dalla società concedente) è di circa € 24.500. Come considero tale valore al 100%, all’80% visto che fino al 2017 ha detratto i costi al 80% , oppure posso considerarlo al 50% visto che utilizza l’auto anche per fini personali? Grazie anticipatamente per la risposta

Buona sera Maria Pia,

I beni promiscui rilevano al 50%, gli immobili non si contano. Per i beni in leasing si tiene conto del costo sostenuto dal concedente.

Saluti,

Nicola Forcella

Nell’anno 2017 ho fatturato per un importo di € 30,300 oltre iva e cap ho inoltre pagato un Collega per collaborazioni professionali per un importo di 3.000€ posso richiedere il regime forfettario nell’anno 2018?

Grazie

Buona sera Anna,

purtroppo no! I 300€ purtroppo le fanno perdere questa opportunità! Il requisito del limite di compensi si applica anche in entrata oltre che in uscita dal regime.

Cordiali saluti,

Nicola Forcella

Salve dott. Forcella, sono un artigiano che ha avviato da poco l’attività di imbianchino in regime forfetario.

Quando le materie prime di consumo (vernice, solvente, stucco ecc.) vengono acquistate da me con fattura intestata alla mia ditta, come le devo riaddebitare al cliente? Ovvero, sono da considerare dei ricavi e dunque soggette ad imposta sostitutiva oppure è possibile inserirle come rimborso spese anticipate non soggette a tassazione?

A titolo esemplificativo: costo acquisto materie prime € 200,00, costo manodopera € 400

Emissione della mia fattura sarà:

Ipotesi 1)

Manodopera e materie prime 600 €

Totale a ricevere 600 €

Imposta di bollo su Euro 600 2,00 €

Ipotesi 2)

Manodopera 400 €

Rimborso spese anticipate materie prime 200 €

Totale a ricevere 600 €

Imposta di bollo su Euro 400 2,00 €

Nel caso in cui sono da considerare come ricavi, nella fattura di riaddebito al cliente si richiede la sola base imponibile (163,93 €) o il totale del costo sostenuto comprensivo dell’Iva (200,00 €)?

Materie prime 163,93

Iva 22% 36,07

Totale 200,00

La ringrazio anticipatamente per la risposta.

Luigi

Buona sera Luigi,

si applica l’ipotesi 1) perchè in questo regime non si tiene conto dei costi, che sono forfettizzati dall’abbattimento previsto per i ricavi (nel suo caso i 600€ vengono abbattuti del 14% e diventano 516 come riconoscimento dei costi sostenuti). Credo che dovrebbe chiedere di più di 400€ di manodopera con un costo materie di 200… Secondo l’AE il “giusto ricavo” con questi costi sarebbe di più di 1.000€…

saluti,

Nicola Forcella

Se la risposta la soddisfa, perché non lo fa sapere mettendo un commento o una recensione sulla nostra pagina Facebook ?

Salve ho aperto p.iva con regime forfettario a marzo 2015

Il mio commercialista dice che x 3 anni posso avere lo sconto di 1/3

Ma io dico che x 5 anni devo pagare il 5%

Quindi secondo me fino al 2020

Mi può chiarire la questione ?

Buongiorno Lucia,

il regime agevolato startup prevede l’aliquota agevolata del 5% per i primi 5 anni e i contributi ridotti del 35%.

saluti,

Nicola Forcella

Buongiorno dott. Forcella

Medico titolare di p. Iva in regime forfetario (art. 1. commi 54 – 89, L. 190/2014) che svolge l’attività di guardia medica mediante rapporto di collaborazione professionale con l’U.S.L.

L’U.S.L. trattiene direttamente in fattura la ritenuta previdenziale ENPAM (7,625% per il 2016) a carico del soggetto percipiente, così come stabilito dal Fondo Speciale di Previdenza ENPAM per gli addetti ai servizi di continuità assistenziale (ex guardia medica).

Detta ritenuta previdenziale viene applicata sul totale compenso lordo corrisposto.

Esempio:

Onorario professionale: € 2.500

Ritenuta Enpam: € 190,63

Netto percepito: € 2.309,37

Le ritenute previdenziali, € 190,63, applicate dal sostituto d’imposta (Azienda U.S.L.) possono essere portate in deduzione in dichiarazione dei redditi e quindi riportate nel rigo LM35 (contributi previdenziali ed assistenziali)?

Pertanto, il totale dei componenti positivi (rigo LM22) su cui applicare il coefficiente di redditività (78%) e su cui individuare il limite max dei compensi annui (30.000 €) per la permanenza nel regime agevolato, sarà dato dall’ammontare lordo € 2.500?

Riassumendo:

LM22, Componenti positivi, 2.500

LM34, Reddito Lordo, 1.950

LM35, Contributi previdenzilai, 191

LM36, Reddito netto, 1.759

E’ corretto il mio ragionamento?

La ringrazio anticipatamente per la gentile collaborazione.

Daniele

Buona sera Daniele,

mi permetto di farle i complimenti per la proprietà di linguaggio che dimostra, da cultore della materia!

Venendo a noi, le istruzioni ministeriali UNICO2017 PF Fascicolo 3, per la parte “ricavi” dei redditi forfetari citano “Nella colonna 4 del rigo LM22 va indicato, oltre all’importo di colonna 3 l’ammontare dei ricavi e compensi percepiti (art. 1 comma 64 legge 190/2014). Per quanto non espressamente indicato si richiamano le indicazioni fornite nella sezione relativa al regime di vantaggio, ove compatibili” rimanda quindi a quanto indicato per i contribuenti minimi, in particolare a quanto previsto per il rigo LM2 col. 2 “I citati compensi devono essere dichiarati al netto dei contributi previdenziali o assistenziali posti dalla legge a carico del soggetto che li corrisponde” che significa che nel nostro esempio in LM22 dovrà indicare quanto percepito ovvero 2.500-190,63.

cordiali saluti,

Nicola Forcella

Gentile dott. Forcella, in merito al quesito del collega qui sopra, che si trova nella mia stessa situazione, permane in me qualche dubbio. Scorrendo nel thread alla data 20 ottobre 2016 trovo una sua risposta che mi pare esprimere parere contrario a quest’ultima, gliela incollo per semplicità di consultazione. Alla domanda di un altro collega che chiede se i contributi ENPAM trattenuti dall’azienda sanitaria alla fonte siano o meno da conteggiare nel limite dei 30.000 fatturabili da reg. forfetario, lei risponde: “Buona sera Pasquale, […] Il limite di ricavi da fatturare come professionista da non superare per rimanere forfetario è di 30.000€, al lordo dei contributi Enpam trattenuti dall’Azienda Sanitaria con cui è convenzionato, quindi per confrontare il limite deve estrapolare dalla busta paga i contributi Enpam e sommarli a quanto fattura, se il tutto è inferiore a 30.000€, e il suo reddito annuo da dipendente è inferiore a 30.000€, è salvo. […]”.

Leggendo questo mi pare di comprendere che quindi questi contributi trattenuti andrebbero sommati, mentre qui leggo che andrebbero sottratti, trovando ragione nel rimando alle indicazioni sul regime di vantaggio. Trovo il suo lavoro brillante e sono certo che saprà chiarire la mia perplessità, mi scuso in anticipo se ho frainteso il senso della risposta! La ringrazio per l’aiuto. I miei saluti (e un dovuto like su FB!).

Federico, ha ragione… effettivamente il comportamento corretto è quello di non tenere conto dei contributi previdenziali. La ringrazio per l’osservazione.

Oggi 22 maggio nel predisporre i documenti per la dichiarazione 2017 ho constatato di aver incassato nel 2016 Euro 32.000 (limite per la permanenza Euro 30.000) a causa di fatture 2015 pagate in ritardo nel 2016, dai miei clienti. A quanto letto nei commenti avrei dovuto già uscire dal regime ma ho emesso alcune fatture sempre nel regime forfetario e, peraltro già pagate dai clienti. Come mi devo comportare adesso?

1) da qui in avanti fatturare con Iva e Ritenuta d’acconto

2) per le fatture non correttamente redatte Nota di credito e richiesta di iva / ritenuta d’acconto? Posso in alternativa alla nota di credito percorrere altre strade? I miei clienti si troverebbero ad effettuare adempimenti in ritardo (versamento R.A, iva etc. e non sarebbero certo molto contenti).

La ringrazio in anticipo per la sua disponibilità e per la risposta.

Buona sera Silvia,

sicuramente d’ora in avanti dovrà fatturare come regime ordinario, quindi con iva e ritenuta d’acconto.

Per il primo trimestre, dovrà per forza contattare i clienti, spiegare la situazione ed emettere nota di debito di sola iva nonchè far applicare la ritenuta. Credo che dovrà farsi carico delle sanzioni per i ritardi. Inoltre dovrà fare la liquidazione IVA del primo trimestre e predisporre la relativa comunicazione che scade il 31 maggio, sperando che ci sia una proroga…

cordiali saluti,

Nicola Forcella

Buongiorno Dr. Forcella,

sono un giovane medico e dovrei aprire la partita iva per accettare un contratto da libero professionista nei prossimi mesi. Sto valutando due proposte al momento.

Nella prima il mio compenso mensile lordo sarebbe inferiore ai 2.500 €, il compenso lordo annuo inferiore quindi ai 30.000 € e quindi potrei accedere al regime fiscale agevolato (forfettario) con un’imposta del 5% sul 78% di coefficiente di reddito.

Nel secondo caso il compenso annuo lordo sarebbe superiore ai 30.000 € (circa 35.000 €), pertanto non potrei accedere al regime forfettario ma dovrei avere un regime normale (con imposta al 20% – mi corregga se sbaglio).

Ho un altro reddito derivante da percentuali di immobili in locazione il cui ammontare annuo lordo è circa 5.000 €.

Per avere un’idea un po’ più vicina al vero del netto mensile percepito ho cercato di documentarmi, ma la materia è un poco ostica…

A parte l’imposta (del 5% o 20%), l’ENPAM (14,5% sul reddito percepito al netto delle spese), e gli acconti di giugno e luglio (40% e 60%), devo preventivare altre tasse?

Grazie in anticipo.

Buongionro Pierpaolo,

la risposta alla sua domanda si configura quale vera e propria consulenza specialistica, che richiede un approfondimento del caso specifico, conteggi

personalizzati e, pertanto, mal s’addice ad un blog informativo quale è fiscoecontabilità.it.

La invito a contattarmi in Studio telefonicamente allo 0498755394, per un eventuale approfondimento ed un adeguato supporto da parte dell’equipe

professionale.

Cordiali saluti,

Nicola Forcella

Buongiorno,

volevo avere un’informazione, se un forfettario/minimo ricevere un assegno di ricerca, ciò che cosa comporta? E’ compatibile con questo regime? Va conteggiato come reddito?

La ringrazio anticipatamente per la risposta

vedi risposta a identica domanda in altro articolo

Salve, sono contribuente minimo dal 2014 con il codice attività “Altre attività professionali n.c.a.” e da un anno collaboro con un’agenzia immobiliare e nei prossimi mesi dovrò svolgere l’esame per ottenere l’iscrizione nell’Albo dei Mediatori. Nel frattempo sto valutando l’ipotesi di prendere in gestione una casa vacanze imprenditoriale. Devo aprire un’altra partita IVA per questa nuova attività ? E se è possibile posso optare per il Regime Forfetario? In fondo non è una prosecuzione dell’attività di collaborazione che invece è di natura professionale…Se ho la possibilità di usufruire degli entrambi regimi (che si riferiscono ad attività differenti) per quello forfetario posso applicare l’aliquota del 5%? Se invece non è possibile aprire una 2° partita IVA, considerato che il limite dei ricavi dei vecchi minimi è € 30.000,00 è possibile passare al forfettario (e fino a che età) sempre nei limiti di € 50.000,00 ? Grazie

Buona sera Simone,

non è possibile aprire due partite iva, ma solo aggiungere un’attività a quella esistente. Potrà passare al regime forfetario, con aliquota al 15% e non al 5% startup, con limite di ricavi di 50.000 per tutte le attività svolte. Sarebbe opportuno verificare con esattezza i numeri previsti per effettuare un calcolo di convenienza se abbandonare il regime minimi…

Cordiali saluti,

Nicola Forcella

Se la risposta la soddisfa, perché non lo fa sapere mettendo un commento o una recensione sulla nostra pagina Facebook ?

Buongiorno dottor Forcella, le scrivo per avere una informazione.

Sono un medico abilitato nel 2016 e ho aperto la partita iva il 15 marzo 2016 a regime forfettario.

Mi è stato detto del commercialista che per poter continuare ad usufruire del regime agevolato anche nel 2017, avrei dovuto mantenermi al di sotto di un guadagno lordo di 30000 euro durante il 2016.

Mi conferma questa cosa? In quanto ho sentito dei pareri contrastanti: in particolare alcuni sostengono che la mia soglia non sia di 30000 mila per il 2016 ma più bassa in quanto ho aperto la partita iva a marzo 2016 e non a gennaio 2016! La ringrazio per le delucidazioni e buona giornata.

Mauro

Buona sera Mauro,

non c’è dubbio: la soglia di ricavi del primo anno deve essere ragguagliata al periodo di svolgimento dell’attività, quindi da marzo a dicembre sono 10/12 e quindi la sua soglia di ricavi 2016 era di 25.000€. Spero no l’abbia superata…

cordiali saluti,

Nicola Forcella

Se la risposta la soddisfa, perché non lo fa sapere mettendo un commento o una recensione sulla nostra pagina Facebook ?

BUONGIORNO SIG. FORCELLA HO UNA CASISTICA DA SOTTOPORLE UN SOGGETTO CHE NEL 2016 AVEVA I REQUISITI PER REGIME FORFETTARIO MA HA MANTENUTO REGIME ORDINARIO NEL 2017 Può ENTRARE IN FORFETTARIO PUR AVENDO NUOVAMENTE I REQUISITI?

IN DICHIARAZIONE IVA 2017 COME DA ISTRUZIONI MINISTERIALI HO COMPILATO IL VO 33 CON OPZIONE PER INDICARE CHE NEL 2016 ERA ORDINARIO ED A MIO AVVISO Dovrà RESTARCI PER 3 ANNI CIOè FINO AL 31/12/2018. è CORRETTO? GRAZIE

Buona sera Rachele,

i contribuenti che nel 2016 NON hanno adottato il regime forfetario pur avendone i requisiti sono vincolati per 3 anni.

Limite compensi lavoro dipendente va conteggiata anche la paga di dicembre pagata a gennaio quale principio vale cassa o competenxa

cassa

Gentile dottor Forcella,

Avrei anche io un quesito da porle in merito al regime forfettario: sul monte ricavi eventuali spese per collaboratori (sempre tenendo conto del limite dei 5000 euro) come vengono conteggiate? Mi spiego:

se nell’anno fiscale fatturo, ipotesi, 32 mila euro ma ho spese per dipendenti per 4000 euro rientro ancora nel regime oppure sono costretto a uscirne perché i pagamenti ai dipendenti/collaboratori non si scalano dal reddito complessivo?

Grazie infinite!

Buona sera Roberto,

purtroppo i costi per lavoro dipendente ed assimilato (dipendenti, lavoro accessorio, collaboratori occasionali, “a progetto” ecc.) non si deducono dai ricavi, e quindi nel suo esempio uscirebbe dal regime. Nel caso in cui il collaboratore avesse partita iva il problema non sussisterebbe perchè sarebbero dei semplici costi per servizi.

Ricordo inoltre che i valori sono conosciuti dal fisco perchè i compensi di questo tipo sono soggetti a certificazione e vanno quindi comunicati all’AE.

Cordiali saluti,

Nicola Forcella

Se la risposta la soddisfa, perché non lo fa sapere mettendo un commento o una recensione sulla nostra pagina Facebook ?

buongiorno. sono un’artigiano e ho appena aperto la partita iva in regime forgettario. avevo alcune daomande da porle. come va compilata la fattura? “Operazione effettuata ai sensi dell’articolo 1, commi da 54 a 89 della Legge n. 190/2014, così come modificato dalla Legge n. 208/2015, non soggetta a ritenuta d’acconto ai sensi del comma 67 della Legge n. 190/2014 – Regime forfetario” va bene? la parte della ritenuta d’acconto mi riguarda o la posso togliere?. faccio vendita anche nei mercatini. posso emettere ricevute fiscali da mettere nei corrispettivi o è obbligatoria la fattura. grazie

Buona sera Elena,

può tranquillamente eliminare la dicitura riguardante la ritenuta d’acconto. Ricordo anche che il forfetario NON è soggetto sostituto d’imposta quindi le fatture che le fanno i professionisti (commercialista…) o un eventuale agente di commercio non devono riportare la ritenuta d’acconto.

Circolare AE 10/E 2016: “Non sono tenuti ad operare le ritenute alla fonte, pur essendo obbligati a indicare in dichiarazione il codice fiscale del soggetto a cui sono stati corrisposti emolumenti senza operare, all’atto del pagamento, la relativa ritenuta d’acconto.“.

Può emettere anche ricevute fiscali.

cordiali saluti,

Nicola Forcella

Se la risposta la soddisfa, perché non lo fa sapere mettendo un commento o una recensione sulla nostra pagina Facebook ?

Buonasera, sto pensando di avviare attività commerciale con regime forfetario per vendere

app su play store, riceverei i pagamenti da Google Europa, vorrei

chiedere:

se Google oltre a inviare bonifico e fattura dei miei ricavi che percepirei,

mi invia anche una fattura che figura a me come costo servizio a Iva zero

come dovrò comportarmi con detta fattura?

nel senso, ricevendo queste fatture come costi da Google UE si dovrà

integrare la fattura con Iva Italiana e versare IVAper conto mio (considerando che Google Incasserebbe IVA sull’app per mio conto per versarla e che come forfetario non dovrei pagare iva giusto?)

oppure si può fare riferimento a Gogle sede in UK quindi fuori UE

ed in questo caso come funzionerebbe?

Grazie per le preziose informazioni che vorrà dare a me ed a tantissimi credo, che si avvicinano a questo tipo di e-commerce

dove a quanto pare, la normativa Italiana, come al solito è sempre molto lacunosa (sopratutto da profani in materia)

Grazie ancora.

buon giorno Massy,

la norma in realtà è chiara (almeno per i professionisti del settore, ognuno ha il suo…) e chiara è la circolare 10/2016 al punto 4.1.2: i forfetari che ricevono fatture dall’UE o da paesi extracomunitari senza iva (la GB è ancora parte dell’Unione, per almeno un paio d’anni, poi si vedrà) devono in ogni caso versare l’iva con F24 su questi acquisti/prestazioni entro il 16 del mese successivo al ricevimento della fattura.

Per il regime forfetario, la quantità di costi è del tutto ininfluente, si deve limitare a conservare i documenti e ovviamente a versare l’iva dovuta come spiegato sopra.

cordiali saluti,

Nicola Forcella

Se la risposta la soddisfa, perché non lo fa sapere mettendo un commento o una recensione sulla nostra pagina Facebook ?

Buonasera, nel ringraziarLa per la risposta datami sul pagamento INPS al 65%,

nel regime forfettario oltre alla dicitura operazione ai sensi dell’art. 1 ecc. che codice iva devo scrivere sulla fattura.

Buona sera Roberto,

non c’è alcun’altra dicitura da inserire in fattura per il codice iva. Basta indicare che si tratta del regime forfetario “Regime forfetario ex art.9 Finanziaria 2015 e smi”

Nel nostro sito forcellacommercialistapadova.it trova anche un comodo esempio di fattura in excel che può personalizzare a piacimento.

Saluti,

Nicola Forcella

Salve. La mia domanda è : posso rientrare nel regime forfettario se fatturo meno di 30.000 euro annui (limite massimo per il mio codice di p. Iva) e percepisco meno di 30.000 euro annui da un contratto a progetto Co. Co. Pro che mi verrebbe fatto ora, appena passo dal regime dei minimi, dopo 5 anni, al forfettario? Oppure dovrei chiedere un contratto a tempo determinato?

Buona sera Elisa,

il contratto CoCoPro è assimilato al lavoro dipendente per cui se percepisce meno di 30.000€ annui, può aderire al regime forfetario.

Cordiali saluti,

Nicola Forcella

Se la risposta la soddisfa, perché non lo fa sapere mettendo un commento o una recensione sulla nostra pagina Facebook ?

Salve,

intanto complimenti per l’ottimo sito e servizio , volevo sapere , con regime ordinario iva , con un fatturato di 43200e +iva il netto annuo.

Senza scaricare nessuna cosa .

E’ possibile sapere a grandi linee i costi irpef irap e inps ?

Saluti

Andrea

buona sera, non ho sufficienti informazioni per una simulazione precisa, quindi assumiamo che sia iscritto alla GS inps e che l’anno precedente il reddito sia stato simile (per la deducibilità dei contributi inps).

Quindi gli importi sono circa i seguenti:

IRAP: 1.300

Contributi inps GS: 12.000

Irpef: 8.000

Reddito annuo netto: 21.000

grazie mille per la celere risposta, si sono iscritto a gs , l’anno precedente ero in regime dei minimi con un fatturato di 29000 (naturalmente sotto i 30k) … da questo gennaio sono a p.i. ordinaria …. quindi stavo valutando la richiesta di costo giornaliero + iva naturalmente … quindi intorno ai 200€ + iva al giorno (circa 48.000 + iva annuali) , quando mi verrebbe il netto annuo ?

grazie ancora 🙂

Ok, allora confermo il dato di circa 22.000€ netti annui.

buonasera ho appena aperto da ottobre ditta edile individuale a regime forfettario ,dovendo fatturare entro la fine del 2016 lavori di prestazione manodopera per lavori di ristruturazioni di villetta , come posso compensare l imponibile cioè iva al 22 del materiale visto che non devo emettere imponibile al cliente?

Buonasera, la domanda non è chiara, si riferisce all’imponibile o all’imposta? non capisco poi cosa intenda per “compensare”.

In ogni caso, lei per il 2016 potrà fatturare massimo 6250€ perchè ha iniziato l’attività in corso d’anno e il limite dei ricavi di 25.000 per le attività di costruzione deve essere ragguagliato. Lei verrà tassato in ogni caso esclusivamente sull’86% dei suoi ricavi a prescindere dai costi e dall’aliquota iva relativa ad essi. Per esempio, con un fatturato di 5000 e senza tenere conto di contributi previdenziali eventualmente versati (probabilmente verserà solo l’ultimo trimestre a febbraio 2017): 5000×86%x5%=215

Dott. Forcella, innanzitutto complimenti pet il lavoro svolto.

Un paio di domande: sono un giovane medico, iscritto al regime forfettario agevolato (5%) a gennaio 2016. Il regime prevede un indice di redditività del 78% e quindimezza ciò, se ho capito bene, sostituisce le spese che in passato erano deducibili/detraibili.

Per quanto riguarda l’ENPAM, che dovrò pagare nel 2017, quale sarà il fatturato che dovrò inserire e sul quale verrà calcolata la quota B? Perché l’ENPAM dice di indicare il reddito al netto delle spese sostenute per produrlo, e, nelle FAQ, specifica che le spese sostenute per produrlo sono tutte quelle dedicibili fiscalmente. Io, che appartengo al regime del 2016 e che quindi non potrò dedurre nulla(visto il 78%), come mi dovrò comportare in merito all’indicazione deldi reddito netto per la quota B?

Ed avendo versato, nel 2016, la sola quota A (poiché il 2016 è stato il primo anno di attività), quando dovrò pagare le tasse a giugno 2017, potrò dedurre solo tale quota?

La ringrazio anticipatamente

Cordiali saluti

Ogni anno va dichiarato all’Enpam il reddito da libera professione prodotto nell’anno precedente. Per farlo è necessario compilare online il modello D che si trova nell’area riservata e inviarlo entro il 31 luglio. Se il modello D viene inviato dopo il 31 luglio si deve pagare una sanzione fissa di 120 euro.

Effettivamente le istituzioni per la compilazione del modello D sono proprio scarne per non dire assenti… Pare che, contrariamente ad altee casse di previdenza, all’enpam non siano venuti a conoscenza dei regimi fiscali agevolati… lasciando perdere la polemica, il reddito da dichiarare è quello dichiarato ai fini fiscali, ovvero quello sul quale si pagano le imposte. L’importo da indicare è ridotto della quota riconosciuta quale quota forfetaria di costi sostenuti, quindi il 78% del fatturato.

La deduzione dei contributi avviene sempre per cassa: solo quanto effettivamente pagato nel 2016 (quindi la quota A) sarà deducibile dal reddito.

Cordiali saluti,

Nicola Forcella

Salve,

Sono un parrucchiere che adotto come regime fiscale appunto il forfetario, e vorrei aprire una posta privata.

È possibile adottare due regimi diversi con la stessa partita iva? Cioè per il parrucchiere continuare il regime forfetario e per la posta il regime ordinario?

Purtroppo no. È possibile però aggiungere un’attività ulteriore al regime forfetario. Il codice dell’attività principale fornirà i limiti e la % su cui calcolare le imposte dovute.

Lo Staff di Studio Forcella

Buongiorno!

Ho una domanda: sono un medico libero professionista con un regime fiscale forfettario. Quando emetto fattura devo inserire la dicitura rispetto al contributo empam? Se del caso, che percentuale devo inserire? Sono un medico abilitato nel 2011 di 31 anni alle prime esperienze professionali. grazie mille

Un ulteriore domanda: devo anche inserire in fattura una marca da bollo da 2 euro? a carico mio o di chi riceve fattura?

grazie

la marca da bollo si applica per importi superiori ad € 77,47 ed è a carico del cliente. Per esempio: 80€+2€=82€ a carico del cliente. I 2 euro della marca da bollo non costituiscono ricavo per lei.

La previdenza enpam è molto complessa e prevede diverse aliquote a seconda della specialità esercitata e di altre particolarità (vedasi il vademecum previdenziale su https://www.enpam.it/wp-content/uploads/VADEMECUM-2016.pdf ) per cui non sono in grado di individuare l’esatto ammontare della contribuzione dovuta. Non risulta essere dovuta alcuna contribuzione da addebitare in fattura a carico del paziente o della struttura sanitaria di riferimento. Consiglio di verificare la sua posizione previdenziale direttamente con l’Ente previdenziale al numero 06.4829.4829.

Lo Staff dello Studio

Buongiorno, ho un dubbio in merito al regime forfettario per un medico. Il caso è il seguente, un medico dipendente part time che vuole aprire partita iva. Appurato che il reddito come lavoro dipendente non supera i € 30.000, potrebbe aprire una partita iva come forfettario, con limite di ricavi di € 30.000, se non ho capito male. Ma per quanto riguarda l’enpam e contributi, essendo dipendente lui versa già i contributi, quindi aprendo partita iva, lo devo iscrivere comunque?

La ringrazio

Buongiorno,

I contributi verranno calcolati sul reddito professionale oltre che per quelli di lavoro dipendente. Sarà necessaria particolare attenzione nella compilazione della denuncia annuale dei redditi all’empam.

Ringrazio nuovamente per la risposta.

Oltre alle circostanze create ad arte esistono, peró, anche situazioni non prevedibili ed

era a quelle che mi riferivo.

Tali situazioni, stando alla vs. cortese risposta, potrebbero, invece, essere considerate strumentali e, quindi oggetto di accertamento, pur prevedendo la norma (e questa é proprio una delle novitá) la permanenza nel regime forfetario per almeno un anno.

Esempio:

Anno X

Compensi netti fatturati: 35000 euro

Compensi netti percepiti: 25000 euro

Anno X+1

Compensi netti fatturati: 22000 euro

Compensi netti percepiti: 32000 euro di cui 10000 provenienti dagli incassi delle fatture non pagate nell’anno X.

Saluti.

Verissimo, a questo punto sarebbe auspicabile incassare 2001€ nell’anno x+2… O anche, per assurdo, non incassarli affatto pur di rimanere nel regime agevolato.

Saluti,

Nicola Forcella

Grazie per la risposta, probabilmente non sono stato chiaro nel formulare la domanda.

Io intendevo pagamenti pervenuti in ritardo.

La regola é rappresentata dai compensi percepiti o da qualche parte c’é scritto anche fatturato?

Allora emettere direttamente parte delle fatture l’anno X+1 rimanendo nei limiti l’anno X sarebbe regolare?

Inoltre, sbaglio, o per chi sceglie il regime forfetario non é previsto alcun limite di compensi che comporti, nell’anno stesso, l’uscita dal forfetario?

Grazie

Gli importi si intendono sempre e comunque quelli effettivamente percepiti, ovvero incassati. Non c’è alcuna norma, simile a quella invece presente per il vecchio regime dei minimi, che comporti l’uscita automatica dal regime nel corso del primo anno con effetti retroattivi. Ribadisco comunque che è poco saggio “far capitare” ad arte uno sforamento del limite già al primo anno, e che tale comportamento potrebbe far scattare l’accertamento di eventuali usi impropri del regime come previsto dalla clausola di salvaguardia della norma attuativa del regime.

Salve,

se nell’anno X un professionista in regime ordinario, fattura più dell’importo limite dei compensi riportati nella tabella ATECO, ma incassa soltanto parte delle fatture emesse, rispettando il detto limite, in termini di compensi percepiti nell’anno X, puó optare per il regime forfetario nell’esercizio X+1?

I compensi percepiti nell’anno X+1, provenienti, in parte, dagli incassi delle fatture non pagate nell’anno X, possono raggiungere qualsiasi importo ed essere, comunque, tassati con i criteri del regime forfetario (imposta sostitutiva del 15%), oppure esistono casi in cui é obbligatorio permanere nel regime ordinario anche nell’anno X+1, anziché tornarvi nell’anno X+2?

Grazie

Questo comportamento, seppur formalmente in apparenza corretto, verrebbe certamente considerato dall’agenzia delle entrate come elusivo e comporterebbe di certo il disconoscimento del regime di vantaggio.

Salve, sono attualmente un artigiano nel regime forfetario. Devo emettere fattura per un professionista in regime ordinario. L’accordo iniziale é prezzo finito compreso di iva. Quindi se fatturo 500 sono 409+90 di iva. Come mi devo comportare? Dovrei fatturare solo i 409 ma in questo ci perdo io. Nel caso contrario fatturando 500, lui, regime ordinario, ci perde? Grazie per la risposta

Buongiorno Samuele,

In realtà questo è un po’ il problema di tutti i minimi e forfetari che, rispetto agli ordinari, nei confronti dei privati a parità di prezzo (che nel regime ordinario comprende l’iva) hanno un guadagno aggiuntivo pari all’iva che in realtà NON applicano, nei confronti dei soggetti passivi iva (imprese e professionisti) devono stare attenti ad indicare nei preventivi che l’importo è IVA ESCLUSA, come del resto è prassi nei rapporti commerciali.

Venendo al caso specifico, non vedo altra soluzione che un accordo salomonico con il cliente. Giocare sul fatto che nel preventivo avesse indicato “iva inclusa” che il suo regime fiscale non prevede e chiedere comunque 500€, mi sembra il modo migliore per avere un cliente scontento. Probabilmente uno sconto dell’11% sui 500€ promessi (quindi 445€ in fattura) potrebbe accontentare tutti. Con tante scuse per il disguido.

Cordialmente,

Nicola Forcella

Se la risposta la soddisfa, perché non lo fa sapere mettendo un commento o una recensione sulla nostra pagina Facebook ?

Buonasera, intanto grazie per questo servizio offerto. Volevo porle una domanda su una questione a me non molto chiara. Sono un medico e per la prima volta il 24 febbraio di quest’anno ho aperto la partita iva con il regime in oggetto. Ho lavorato anche come convenzionato ASL e quindi a me arrivava il netto mensile con gia’ le trattenute ENPAM.

La domanda e’: 1) nel 2016 quanto dovrei fatturare al massimo? (Da quello che ho capito e facendo un calcolo a spanne circa 20.000 euro).

2) le detrazione fatte per l’ENPAM vanno tirate fuori dalla fattura/ busta paga e sommate al netto? Nel senso influenzano il tetto massimo fatturabile.

Grazie mille

Buona sera Pasquale, il limite reddituale come dipendente per rimanere nel regime forfetario è di 30.000€.

Il limite di ricavi da fatturare come professionista da non superare per rimanere forfetario è di 30.000€, al

lordonetto dei contributi Enpam trattenuti dall’Azienda Sanitaria con cui è convenzionato, quindi per confrontare il limite non deve tenere conto dei contributi Enpam, se il tutto è inferiore a 30.000€, e il suo reddito annuo da dipendente è inferiore a 30.000€, è salvo.Se la risposta la soddisfa, perché non lo fa sapere mettendo un commento o una recensione sulla nostra pagina Facebook ?

Grazie mille!

Gentile Dott. Forcella,

come interpreta il limite dei 5000 € per i dipendenti per apertura infrannuale? Mi spiego meglio:

Se io aprissi partita iva il 01/06 ed assumessi subito un dipendente, i 5000 € di limite dovrei considerarli integralmente o riproporzionati a 6 mesi? (il testo della norma parla di riproporzione solo per il fatturato).

Altra ipotesi, se io aprissi il 01/06 ma assumessi il 01/10, il limite dei 5000 € andrebbe ripartito da quando inizia l’assunzione?

Personalmente, essendo garantista, riproporzionerei i 5000 € da quando inizia l’assunzione..

Ringrazio anticipatamente

Buongiorno Franco, la norma non specifica se si debba ragguagliare il costo per i lavoratori per tale motivo, ritengo non si debba effettuare alcun ragguaglio.

Si tenga presente che nel novero delle spese per lavoro dipendente ed assimilato (quindi lavoro accessorio, cococo e cocopro, familiari dell’imprenditore, associati in partecipazione con apporto di solo lavoro) su cui conteggiare il limite di 5.000 Euro, si deve includere anche il valore degli oneri sociali e dei contributi assistenziali (INPS ed INAIL).

Se la risposta la soddisfa, perché non lo fa sapere mettendo un commento o una recensione sulla nostra pagina Facebook ?

Gentilissimo dott. Forcella, mi attanaglia un dubbio: il riproporzionamento del limite di 30000€ ai giorni di apertura della partita iva come si effettua precisamente? Ossia, se io aprissi la p. iva il 3 novembre, come dovrei calcolare il mio limite? Considerando il 3 novembre come facente parte dei giorni in cui posso fatturare, oppure no? Di conseguenza, i giorni di apertura sarebbero 59(3 novembre incluso) o 58(3 novembre escluso). Sembra una sottigliezza ma per me è molto importante.

La ringrazio anticipatamente.

Cordiali saluti

Buona sera, il giorno di apertura della partita iva è comprensivo del giorno stesso. Cioè, si conta in quelli in cui è possibile fatturare. Le dirò di più: è possibile anche sfruttare a nostro favore il fatto che la domanda di apertura della partita iva (ed eventualmente della documentazione in CCIAA) deve essere presentata entro 30 giorni dall’inizio attività. Quindi, è possibile “retrodatare” l’inizio attività di qualche giorno.

saluti

Seguici su Facebook con notizie aggiornate. Il nostro sito è forcellacommercialistapadova.it

Salve dott. volevo porle un quesito nel caso in cui un professionista per tutto il 2014 ha svolto la propria attività nel regime ordinario dell’iva. A fine anno chiude la P.iva.

Nel 2015 viene assunto da una ditta ma dopo 2 mesi si licenzia nel mese di luglio decide di riaprire la p.iva con lo stesso codice attività e opta in sede di inizio attività per il regime forfettario.

Siccome nel 2014 aveva dichiarato compensi superiori ad euro 15000 (con la vecchia P.IVA) poteva aderire nel 2015 al regime forfettario ? In questi 7 mesi ha fatturato solo 6000 euro che ragguagliati ad anno non superano i 15000 euro.

Grazie anticipatamente per la risposta

Ho approfondito la questione, i limiti stabiliti dal 2016 (in pratica, il valore soglia per i professionisti è stato raddoppiato da 15.000 a 30.000) sono retroattivi anche per l’anno precedente, e sembrano validi anche nel caso in cui ci sia stato un cambio di regime.

Il dubbio però rimane in caso di prima applicazione del regime, cioè nel suo caso specifico… Bisognerebbe, eventualmente, verificare con il locale ufficio dell’Agenzia delle Entrate, perché spesso il comportamento tra vari uffici è difforme, specialmente in caso di interpretazione della norma. In questo caso potrebbe far valere il principio del favor rei perché il limite è stato elevato, ma non sono in grado di anticipare gli esiti della richiesta. In ogni caso, poiché il regime forfetario è il regime naturale applicabile, l’eventuale mancato riconoscimento delle agevolazioni del regime si applicherebbe per il solo anno 2014 e non “a cascata” per i successivi.

Cordiali saluti

Nicola Forcella

Buongiorno, dovrò aprire una partita iva forfettario nei prossimi mesi come impresa di pulizie (coeff. 67%).Ne avevo già una 3 anni fa come contribuente minimo che poi, da fesso, ho cessato. Tenendo conto di un fatturato annuo di 30.000 euro, e che non potrò usufruire dell’imposta sostitutiva del 5% ma bensi del 15%, quanto mi rimarrebbe? e a quanto ammonterebbe l’anticipo delle tasse alla prima dichiarazione dei redditi? ho un’eccedenza inps calcolata oltre il minimale di 15.548 €? La ringrazio in anticipo per la disponibilità. Saluti

Buongiorno, facendo “due conti” il reddito forfetario netto ammonta a circa € 17.000 che comporta una tassazione (aliquota 15%) di circa 2.500 ed eccedenza inps per l’anno preso in considerazione di circa 2.000 che comporta contributi per circa 650€. Come giustamente considerato, il primo anno (tasse da pagare a giugno 2018) l’importo è particolarmente salato perchè va versata l’intera tassazione (non avendo versato acconti) per il 2017 e il primo acconto 2018. L’importo sarebbe quindi circa 3.900€ + inps altri circa 1.000. Ovviamente gli importi sono arrotondati, ma rendono l’idea.

Se volesse, potrebbe versare gli acconti d’imposta già nel corso del 2017 (giugno e novembre) per alleggerire il carico di giugno. Potrebbe versare anche “a piacere” facendo qualche previsione.

Cordiali saluti,

Nicola Forcella

Buongiorno Dr. Forcella,

avrei una domanda da porre in merito al regime forfetario.

Attualmente sono in mobilità ordinaria e a distanza di qualche mese l’azienda per la quale ho lavorato come dipendente fino a qualche mese fa e che mi ha messo in mobilità, mi ha ricontattato proponendomi di svolgere l’attività che svolgevo prima in azienda, ma come collaboratore esterno. Da quello che ho capito essendo iscritto ad un ordine professionale (ordine ingegneri) non posso rilasciare ritenuta d’acconto per cui sarei costretto ad aprire la partita IVA. In tal caso, se così fosse, chiedo se è applicabile alla mia situazione il regime forfetario con la tassazione agevolata al 5% per i primi anni (anzichè il 15%), dato che andrei a svolgere una mansione che va in continuità a quella svolta precedentemente in azienda. Faccio presente che la mia previsione dei redditi sarebbe abbondantemente al di sotto dei 30000€ previsti dal codice ateco per cui vorrei evitare di aprire la partita IVA in forma normale (regime non agevolato).

Grazie.

Buongiorno Fabio,

purtroppo la norma specifica che per poter usufruire dell’agevolazione start-up l’attività da esercitare non deve costituire, in nessun modo, mera prosecuzione di altra attività

precedentemente svolta sotto forma di lavoro dipendente. Il passare di qualche mese ritengo non essere sufficiente a spezzare il presupposto di prosecuzione per un ex dipendente che messo in mobilità diviene lavoratore autonomo.

Tenga presente che, volendo, può chiedere l’anticipo dell’indennità che probabilmente percepisce, se apre un’attività d’impresa o di lavoro autonomo (contrariamente a quanto riferitomi dalla sede inps di Padova, vale non solo per le imprese!), ricordi di essere tempestivo nella richiesta e che probabilmente dovrà “battere cassa” più volte. A volte conviene continuare a percepire la mensilità.

Visto il risparmio che il datore di lavoro otterrà esternalizzando il suo ruolo, credo che concorderà con lei di poter colmare la differenza di tassazione… La differenza è di circa 800 ogni 10.000€ di base imponibile.

Cordiali saluti,

Nicola Forcella

Se la risposta la soddisfa, perché non lo fa sapere mettendo un like ed un commento o una recensione sulla nostra pagina Facebook ?

Salve, sono Luigi ho 30 anni, sono un infermiere dipendente da 5 anni con un contratto indeterminato ma devo aprire una P.Iva nell’immediato mi può fare capire in cosa consiste il regime forfettario e se ci rientro?

Se inizio a svolgere le mie prestazioni autonome con P.Iva presso un’altra cooperativa, diversa da quella nella quale sono stato dipendente rientro nel regime forfettario?

Se in un anno fatturo 30.000 € dovrò pagare il 15% di tasse su 23.000€?

Più Empapi ?

Su un fatturato annuo di 30000€ quanto mi resterebbe?

Grazie

Buongiorno Luigi,

per informazioni generali sul regime forfetario trova tutto quanto necessario negli articoli del blog.

Per quanto riguarda il suo caso specifico, il regime forfetario è applicabile se il reddito di lavoro dipendente è fino a 30.000€. Se il rapporto di lavoro è cessato all’apertura della p. iva, tale limite è irrilevante. Per i primi 5 anni, l’aliquota fiscale non è del 15% ma del 5%. La base imponibile previdenziale è pari al 78% del fatturato, e da tale importo sono deducibili i contributi (aliquota ENPAPI 14%). Per un fatturato di 30.000, il carico contributivo e fiscale totale è circa di 4.500€, di cui un migliaio di imposte.

Tenga presente che il limite dei ricavi è sempre da ragguagliare ad anno. Visto che siamo a Settembre, ne tenga conto!

Se la risposta la soddisfa, perché non lo fa sapere mettendo un commento o una recensione sulla nostra pagina Facebook ?

Gent Dott. Forcella

mi trovo a ragionare sullo stesso problema del collega Infermiere.

la mia domanda però è diversa.

Premettendo che il reddito dipendente sia inferiore a 30.000 € annui.

Può un Infermiere, gia dipendente a tempo indeterminato, aprire la partita Iva a regime forfettario per lavorare come libero professionista, al di fuori della sua azienda privata ?

Lo chiedo per la MERA PROSECUZIONE, di cui non ho molto ben chiaro il concetto.

La ringrazio

Buona sera Manolo,

la spiegazione del concetto di “mera prosecuzione” richiede parecchio tempo. Poichè è un argomento di interesse per molti utenti, credo che scriverò un articolo a breve. La invito a tenere d’occhio il blog!

Saluti,

Nicola Forcella

Se la risposta la soddisfa, perché non lo fa sapere mettendo un commento o una recensione sulla nostra pagina Facebook ?

Gent.mo dr. Forcella,

sono una “guida turistica” che ha scelto il regime forfetario.

Ho iniziato l’attività, aprendo la partita IVA, il 30 maggio 2001.

Ai fini previdenziali sono iscritta ai commercianti.

Nel suo articolo del 10 aprile tra i costi esposti evidenzia anche l’iscrizione alla Camera di Commercio, alla quale non sono mai stata iscritta.

E’ obbligatorio? Può precludere anche la possibilità di aderire al regime forfetario?

La ringrazio anticipatamente

Buongiorno Loretta, il suo caso è un po’ particolare: normalmente le guide turistiche (codice Ateco 79.90.20) sono iscritte all’INPS Gestione Separata e non alla Gestione Commercianti. Nel primo caso non ci si deve iscrivere alla CCIAA, mentre nel secondo l’iscrizione all’inps avviene a seguito di Comunicazione Unica destinata alla CCIAA (assieme all’iscrizione presso questo ente) e dalla stessa smistato alle altre amministrazioni. Normalmente l’inps rifiuta un’iscrizione con codice ateco rientrante nell'”elenco codici attività professionali, scientifiche e tecniche” che, appunto, sono iscrivibili alla Gestione Separata (anche se devo dirla tutta, tale elenco è fatto con criteri un po’troppo inclusivi… contiene anche il codice attività dei dottori commercialisti, che in quanto tali sono obbligati ad iscriversi presso la CNPADC e non inps GS).

Tornando al suo caso specifico, se dovuta (ma la sua attività non prevede tale obbligo), l’iscrizione alla cciaa è obbligatoria. La mancata iscrizione non può precludere, però, l’adesione al regime forfetario.

Cordiali saluti,

Nicola Forcella

Se la risposta la soddisfa, perché non lo fa sapere mettendo un commento o una recensione sulla nostra pagina Facebook ?

Salve, sono una professionista in regime forfettario, una mia collega in regime ordinario mi ha emesso fattura con la ritenuta, ma io non essendo sostituto d’imposta cosa devo fare? la mia collega mi deve emettere fattura senza ritenuta?

La ringrazio anticipatamente.

Buongiorno Debora,

l’art 1 c. 69 L.190/2014 statuisce che: “I contribuenti di cui al

comma 54 del presente articolo non sono tenuti a operare le ritenute

alla fonte di cui al titolo III del citato decreto del Presidente

della Repubblica n. 600 del 1973, e successive modificazioni;

tuttavia, nella dichiarazione dei redditi, i medesimi contribuenti

indicano il codice fiscale del percettore dei redditi per i quali

all’atto del pagamento degli stessi non e’ stata operata la ritenuta

e l’ammontare dei redditi stessi.”

Quindi potrà pagare il suo fornitore al lordo (non risulta che debba emettere la fattura senza l’indicazione della ritenuta, ma se lo fa è certamente tutto più chiaro). Lei dovrà poi indicare in dichiarazione dei redditi (righi RS371-RS371 in Unico2016, l’anno prossimo il rigo potrà cambiare, ma la “zona” è quella) il codice fiscale e l’ammontare delle operazioni effettuate con questo soggetto. Questo adempimento in dichiarazione sostituisce la presentazione del 770.

In caso di dubbi o per un’analisi approfondita e personalizzata del suo caso, non esiti a contattarmi in Studio.

Nicola Forcella

Se la risposta la soddisfa, perché non lo fa sapere mettendo un commento o una recensione sulla nostra pagina Facebook ?

Seguici su Facebook con notizie aggiornate. Il nostro sito è forcellacommercialistapadova.it

Buon pomeriggio Dr. Forcella,

ho un dubbio, nel 2015 ho svolto un’attività soggetta a irpef, nel 2016 avendone i requisiti sono passata al regime forfetario. Per quanto riguarda gli acconti da versare per il 2016 come mi devo comportare, visto che gli acconti irpef non sono più dovuti in quanto nel 2016 sarò soggetta a imposta sostitutiva del 15% con il regime forfetario. Devo versare gli acconti di tale imposta sostitutiva con i relativi codici? Se la risposta è affermativa dovrò già simulare la liquidazione per il 2016 tenendo conto del nuovo metodo di calcolo del reddito che andrà fatto per il regime forfetario?

Nel ringraziarla in anticipo, porgo cordiali saluti.

Rosalba

Buongiorno Rosalba,

l’acconto va pagato con i codici tributo “irpef” mentre il conteggio di quanto dovuto può farli tenendo conto del carico fiscale del regime forfetario.

Ovviamente in sede di dichiarazione quanto versato in regime “irpef” confluirà in quanto dovuto per il regime forfetario.

Attenzione a fare i conti correttamente e a non versare acconti insufficienti!

Saluti,

Nicola Forcella

Ho una domanda che non riesco a capire, so che ha già risposto precedentemente a qualcuno, ma comunque ho delle difficoltà a comprendere.

Ad esempio se devo 1.000 € di imposte calcolate sul fatturato effettivo, a Giugno 2017 dovrò i 1.000€ + il 40% di 1.000 €?

La ringrazio anticipatamente e porgo cordiali saluti.

Buongiorno Gianmarco, immagino che voglia delle delucidazioni in merito al sistema del versamento delle imposte con il metodo saldo/acconto.

Per rimanere nel suo esempio, quest’anno verserà 1000€ di imposte dovute per il 2015 (non ha versato acconti nel 2015, essendo il primo anno di attività) e un acconto sul 2016 pari al 40% delle imposte dovute per il 2015, ovvero 400€. A novembre verserà il restante 60% ovvero 600€. In questo modo se per il 2016 dovesse imposte per 1.000 a giugno 2016 non dovrà versare alcun importo a saldo, ma solo il solito acconto del 40% su 1.000. Se invece dovesse 1.100 di imposte, verserebbe i 100 a saldo e 440 di acconto. Nel caso in cui scoprisse in corso d’anno che invece farà 900, potrà versare gli acconti di novembre su tale previsione.

La base di calcolo varia a seconda degli anni (e dalle esigenze di cassa) dal 98% al 102% delle imposte dell’anno precedente. Ma sono sofismi.

saluti,

Nicola Forcella

In caso di dubbi o per un’analisi approfondita e personalizzata del suo caso, non esiti a contattarmi in Studio.

Seguici su Facebook con notizie aggiornate quotidianamente. Il nostro sito è forcellacommercialistapadova.it

Salve dott. Forcella. Ho qualche dubbio. Nel caso di un giovane medico, ad esempio, che ha come ente previdenziale l’ENPAM, come calcolo l’imponibile? Considerando che, da quello che ho capito, i contributi previdenziali sono l’unica cosa detraibile dal fatturato, il calcolo è il seguente?

5% di (Fatturato x indice redditività-contributi previdenziali)

Oppure è:

5% di [(fatturato-contributi previdenziali) x indice redditività]

Altri dubbi: al fine di calcolare il fatturato, devo considerare le fatture al netto della marca da bollo? O devo calcolarle inclusa la marca da bollo? Cioè se faccio una fattura da 300€+2€ di marca da bollo, quando vado a calcolare il fatturato dell’anno, devo considerare 300 o 302?

Se ho aperto la partita iva il 25 gennaio, per riproporzionare i 30000€ all’anno, devo riproporzionarli ai giorni di apertura della partita iva nel 2016? Ossia 366(visto che il 2016 è bisestile)-24=342?

Ultimo dubbio: io a giugno 2017, avendo aperto la partita iva nel 2016 dovrò pagare il 2016+ il primo acconto? Quindi si è sempre in credito con lo stato di un anno?

Grazie mille in anticipo

Buon pomeriggio, la risposta corretta è: 5% di [(fatturato x indice redditività) – contributi previdenziali].

Il fatturato è considerato al netto delle marche da bollo, quindi su 300€.

Il ragguaglio è effettuato a giorni, quindi 342.

Il pagamento delle imposte avviene come ha indicato.

Cordiali saluti,

Nicola Forcella

In caso di dubbi o per un’analisi approfondita e personalizzata del suo caso, non esiti a contattarmi in Studio.

Seguici su Facebook con notizie aggiornate quotidianamente. Il nostro sito è forcellacommercialistapadova.it

Buongiorno,

volevo sapere se un professionista iscritto all’albo che aderisce al regime forfettario può riceve fatture da altri colleghi professionisti in regime ordinario per lo svolgimento di prestazioni professionali e per consulenze(per importi fino a 5.ooo euro annui)?

La ringrazio anticipatamente per la risposta

La norma non parla di fatture da parte di colleghi per prestazioni professionali inerenti l’attività. Il limite dei 5.000€ si intende per lavoro dipendente e assimilato/assimilabile: accessorio, borse/assegni di studio o addestramento professionale (tirocinanti), associati in partecipazione con apporto di lavoro, compensi erogati ai familiari.

Date queste premesse, tacendo la norma sul caso specifico, si ritiene siano ammissibili.

Saluti,

Nicola Forcella

Salve mi sto informando sull’apertura della partita iva in regime forfetario (senza iscrizione alla camera di commercio). Non mi sono chiare due cose:

– quando devono essere versate le tasse previste del 5% e del 27,72% ? ci sono delle scadenze nel corso dell’anno ?

– le tasse sono calcolate sul fatturato effettivo o esiste un importo minimo dovuto?

La ringrazio anticipatamente per la risposta

Buon pomeriggio Marcella,

il versamento delle imposte ha le stesse scadenze del regime ordinario. Sono previste quindi due date: 16/6 e 30/11. A giugno si pagano il saldo dell’anno precedente e il primo acconto per l’anno in corso, mentre a novembre si paga il secondo. Il primo acconto si calcola sul 40% del reddito dell’anno precedente, il secondo sul 60%. Per il primo esercizio, non avendo mai versato acconti, il saldo sarà pari al totale delle imposte dovute, che sommate al primo acconto alzano di parecchio il conto… Dal secondo anno, avendo versato degli acconti, il saldo sarà minimo e comunque proporzionale all’aumento del reddito rispetto all’anno precedente. I contributi previdenziali (27,72%) funzionano allo stesso modo.

Le imposte sono calcolate sul fatturato efefttivo, senza minimali.

In caso di dubbi o per un’analisi approfondita e personalizzata del suo caso, non esiti a contattarmi in Studio.

Nicola Forcella

Seguici su Facebook con notizie aggiornate quotidianamente. Il nostro sito è forcellacommercialistapadova.it