Per molti soggetti in regime forfetario, l’inizio del nuovo anno significa poter disporre nuovamente dell’intero limite di ricavi previsto dal regime per la propria categoria di attività. Per altri invece, significa l’abbandono del regime agevolato in favore del regime ordinario di contabilità semplificata con I.V.A. perché durante l’anno precedente si è sforato il limite di fatturato concesso. Cosa succede quando si supera il limite di fatturato nel regime forfetario?

Diversi lettori, avendo superato il limite di fatturato nell’anno precedente, mi hanno contattato per sapere con esattezza come comportarsi e cosa comporta la loro nuova situazione fiscale. Vedremo quindi quali sono i risvolti del superamento del limite di fatturato per i contribuenti in regime forfetario.

Per prima cosa però, vediamo quali sono questi limiti e come si calcolano per poi approfondire cosa succede quando si supera il limite di fatturato nel regime forfetario.

- Potrebbero interessarti anche:

- La conservazione digitale dei documenti nel commercio online

- Regime forfetario 2017: mini guida

- I documenti obbligatori nel commercio online

- La riforma del lavoro autonomo: novità in pillole, da Maggio 2017!

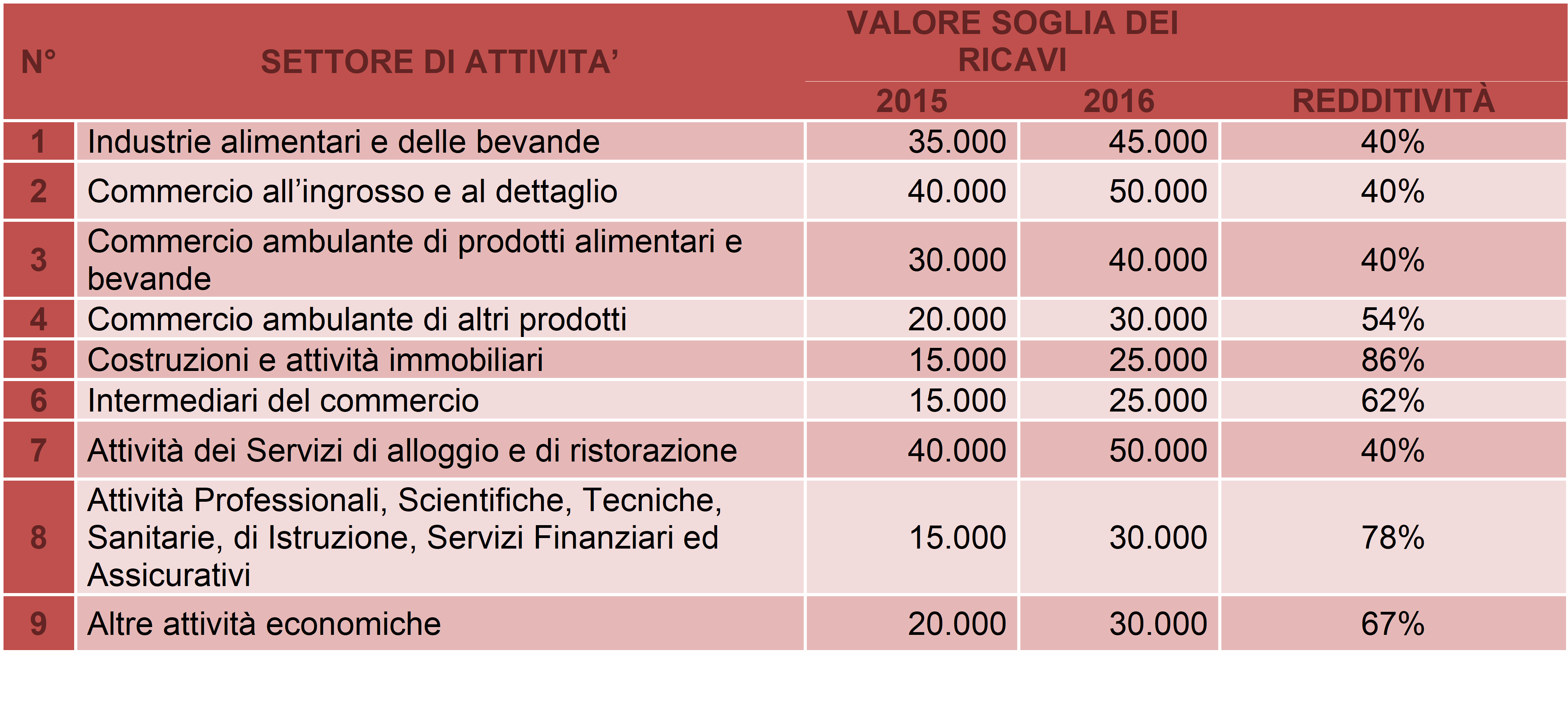

I LIMITI DI FATTURATO DISTINTI PER ATTIVITÀ

Facciamo innanzitutto presente che nel 2016 sono stati modificati i limiti di fatturato per i contribuenti forfetari. Inoltre, ricordiamo che le attività hanno diversi limiti di fatturato e coefficienti di redditività (su cui calcolare in maniera forfettaria il reddito imponibile e le imposte del 5% o del 15% a seconda che sia presente o meno l’agevolazione startup 5%).

I RICAVI O COMPENSI DI CUI TENERE CONTO PER IL CALCOLO DEL LIMITE DA NON SUPERARE

Come noto (abbiamo già affrontato in altri articoli il principio di funzionamento del regime forfetario) per i contribuenti forfetari l’imponibile viene calcolato secondo dei parametri fissi, a prescindere che il costo sia stato effettivamente sostenuto o meno, e non secondo il principio analitico dei (tutti) singoli costi dedotti dal monte ricavi. Il regime forfetario, quindi non permette di “scaricare” le spese ma le attribuisce in maniera forfetaria e i costi vengono attribuiti attraverso il coefficiente di redditività della propria attività. Il reddito imponibile infatti, viene calcolato moltiplicando il fatturato per il coefficiente di redditività.

Per esempio:

il sig. Rossi comincia una nuova attività di fotografo. A fine 2017 ha un fatturato di 20.000 € e il coefficiente di redditività per la sua attività (il cui codice Ateco è 74.81.01) è del 78%.

Significa quindi, che il suo reddito imponibile ai fini fiscali (e contributivi, perché la base imponibile per il calcolo delle imposte è uguale a quella usata per il calcolo dei contributi previdenziali) sarà: 20.000€ x 78%= 15.600 €. Il sig. Rossi pagherà i contributi su un imponibile di € 15.600 alla gestione separata I.N.P.S. (aliquota 25,72%). Facendo il calcolo esatto: € 15.600 x 25,72%= € 4.012,32. Ricordo che solo i contributi PAGATI NEL CORSO DELL’ANNO sono deducibili dal reddito, quindi il nostro fotografo, che dovrà versare i contributi a saldo a giugno del 2018, li potrà dedurre solo nel 2018!

L’APERTURA DELLA PARTITA IVA IN CORSO D’ANNO

Se avete aperto la partita I.V.A. il giorno 1/1 (avete tempo 30 giorni per comunicare all’Agenzia delle Entrate la richiesta di partita I.V.A.) non avrete questo problema.

Normalmente però, la partita I.V.A. viene aperta in corso d’anno. In questi casi bisogna tenere presente che il limite di fatturato che avrete a disposizione non sarà l’intero massimale ma dovrà essere ragguagliato. Per coloro che iniziano la loro attività durante l’anno e non quindi dal 1 gennaio, i ricavi conseguiti e/o i compensi percepiti vanno ragguagliati ad anno e confrontati con le soglie previste dalla legge che ha istituito il regime forfetario.

Cosa significa?

Se si comincia l’attività il 1 gennaio si avrà a disposizione tutto il fatturato annuo (i 30.000 € del sig. Rossi), se invece si comincia il 1 primo aprile, il limite massimo verrà diviso per 365 e moltiplicato per i giorni fino a fine anno, ed il tetto massimo di fatturato sarà diminuito proporzionalmente. Il sig. Rossi quindi, avrà a disposizione solo 22.520 € fino a fine anno.

Per esempio:

Inizio attività 1/4/2017 limite ricavi 30.000 annui à 30.000/365=82,19×274=22.520,06 questo è il limite per il primo anno del sig. Rossi.

SUPERAMENTO DEL LIMITE DI FATTURATO NEL REGIME FORFETARIO

Passiamo all’argomento più importante del mio articolo: cosa succede quando si supera il limite di fatturato nel regime forfetario?

Se durante l’anno il contribuente forfetario avrà superato il proprio limite di fatturato, a partire dall’anno successivo sarà assoggettato al regime ordinario in contabilità semplifica. Questo cambiamento comporterà la perdita di tutte le agevolazioni del regime forfetario (agevolazioni I.N.P.S., imposta sostitutiva, ecc.).

Le conseguenze sono le stesse sia se si apre la propria partita IVA dal 1 gennaio sia che ciò avvenga durante l’anno. Ovviamente, come detto, gli importi limite in gioco sono ben diversi! Pare chiaro che aprire la partita I.V.A. a novembre sia poco utile e alquanto pericoloso…

Inoltre, le conseguenze sono identiche sia che si sfori di un euro che di migliaia. Quindi, se proprio dovete, fate le cose in grande! (anche perché, comunque, per l’anno in cui siete nel regime forfetario, pagate poco!).

Le conseguenze in pillole:

- Si dovranno emettere le proprie fatture con I.V.A.

- I professionisti e gli agenti, oltre all’IVA, saranno soggetti anche alla ritenuta d’acconto.

- Cambieranno le imposte da pagare perché non si sarà più soggetti ad un’unica imposta sostitutiva ma, sia all’I.R.Pe.F. che all’I.R.A.P. nei modi ordinari

Come se non bastasse, emettendo le fatture con I.V.A. anche il numero di adempimenti non sarà solo alla fine dell’anno ma i contribuenti saranno soggetti a tutti gli adempimenti disposti dalla legge, come la liquidazione trimestrale dell’I.V.A. con le relative comunicazioni e lo spesometro.

BUONGIORNO,

PRESO ATTO DEL VUOTO NORMATIVO, CHE NON HA SPECIFICATO UNA SOGLIA MAGGIORATA DEL 50% DEI RICAVI PER USCIRE DAL REGIME NELL’ANNO IN CORSO (COME PER I VECCHI MINIMI), NON SI CORRE IL RISCHIO CHE PER ANALOGIA LA DISPOSIZIONE VENGA APPLICATA ANCHE AI FORFETTARI? O ALMENO A QUELLI PER CUI ESISTE UNA EVIDENTE SPROPORZIONE CHE VADA CONTRO LA FINALITA’ DELLA NORMA (FAVORIRE NUOVE E “MODESTE” ATTIVITA’ PRODUTTIVE). DIVERSAMENTE SAREBBE POSSIBILE REALIZZARE UN FATTURATO ANCHE DI MOLTO SUPERIORE AL LIMITE. ESISTONO PARERI/SENTENZE FAVOREVOLI IN PROPOSITO? GRAZIE

Buongiorno Marco,

non c’è alcun vuoto normativo, non è semplicemente previsto che in corso d’anno si possa cambiare di regime con gli enormi problemi che ciò comportava (la retroattività per i minimi era catastrofica anche per i clienti dei soggetti)!

C’è in effetti una clausola anti-abuso, ma è generica. Effettivamente, quale sarebbe il limite “adeguato”? 2 volte il fatturato? 4 volte? e se allora io facessi 1,99 o 3,99 volte? Non ho notizia di sentenze o di accertamenti in merito ai limiti di ricavi, ma non ci sono nemmeno prese di posizione da parte dell’Amministrazione Finanziaria. In ogni caso, prima che ci siano eventuali sentenze, deve passare qualche anno.

Il consiglio, banale ma sicuramente il migliore, è quello di non fare i furbi…

saluti,

Nicola Forcella

Salve, se si supera il limite di fatturato durante l’anno i contributi INPS vanno calcolati sempre con lo sconto del 35% o vanno pagati come nel regime ordinario?

Il regime agevolato si applica comunque fino al 31/12 dell’anno in cui si supera il limite. Quindi si applica sia la tassazione forfetaria che il regime INPS “scontato” a tutto l’anno.

saluti,

Nicola Forcella

Se la risposta la soddisfa, perché non lo fa sapere mettendo un commento o una recensione sulla nostra pagina Facebook ?

Il nostro sito è forcellacommercialistapadova.it

Salve, complimenti per l’articolo esplicativo e chiaro. Relativamente al superamento dei limiti di fatturato, quali sono gli adempimenti per l’anno IN CORSO in cui si supera il limite? Va ricalcolato tutto anche sul pregresso al momento del superamento? Se così fosse, andrebbe anche versata un’iva su fatture emesse SENZA? grazie e buona giornata

Buongiorno Piero,

contrariamente a quanto accadeva per il regime dei minimi, nel regime forfetario non si deve fare nulla nell’anno in cui si supera il limite di fatturato. Dall’1/1 dell’anno successivo, semplicemente si parte con il regime ordinario.

Saluti,

Nicola Forcella

Se la risposta la soddisfa, perché non lo fa sapere mettendo un commento o una recensione sulla nostra pagina Facebook ?

Il nostro sito è forcellacommercialistapadova.it